近期,毕马威发布的《2025年中国宠物行业市场报告》深度剖析了中国宠物市场的现状与未来趋势,揭示了“它经济”背后的消费升级与市场洞察。报告全面覆盖宏观环境、市场结构、消费者行为等多个维度,为行业提供了详尽的分析和预测。

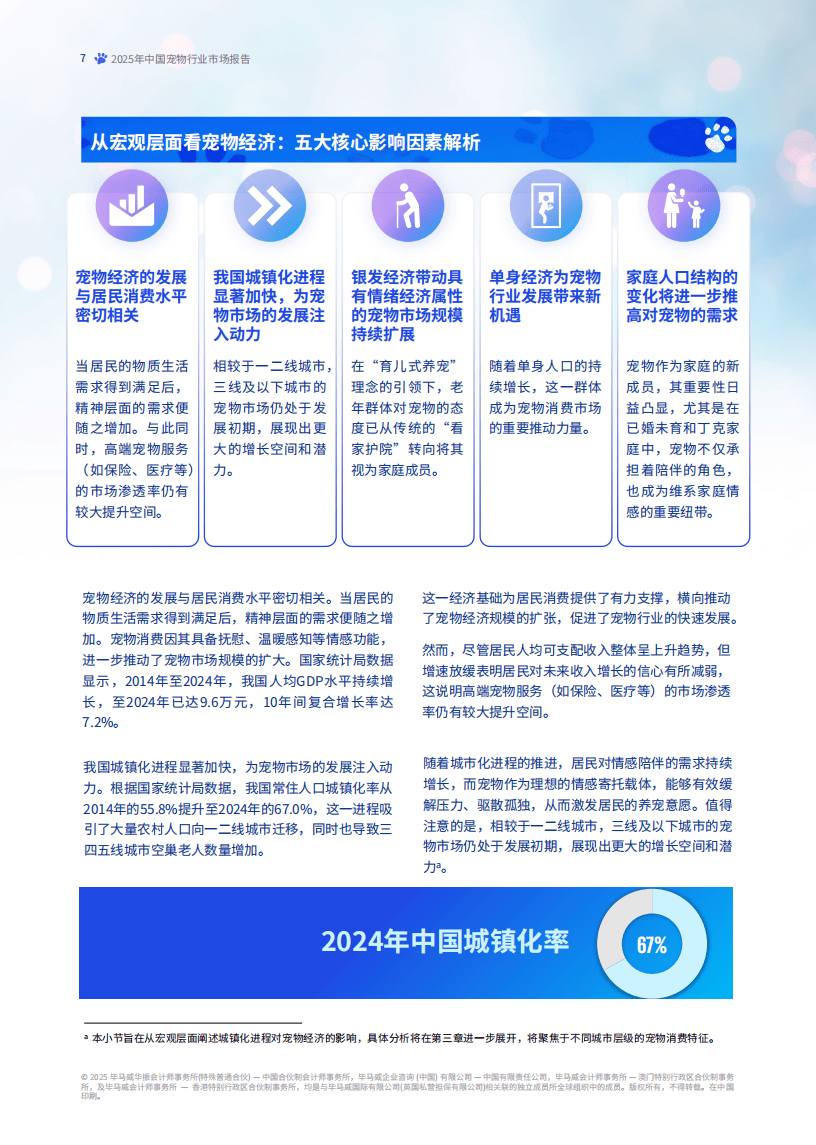

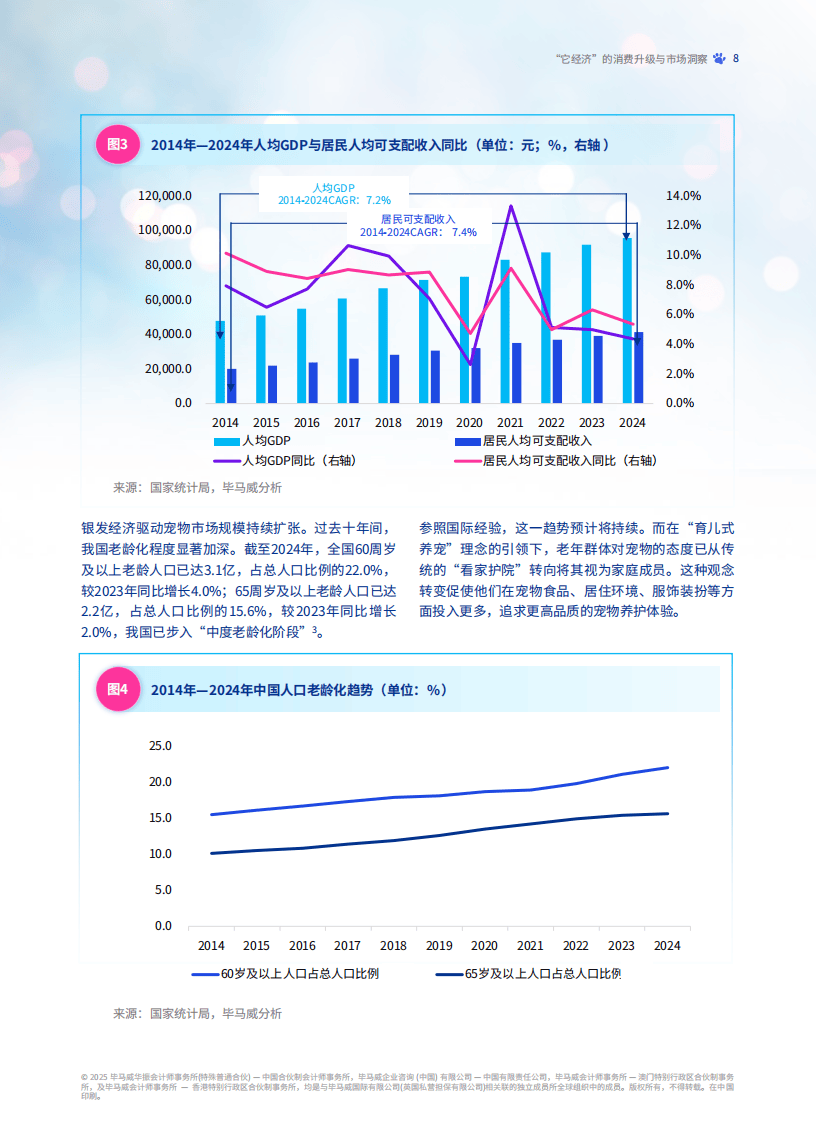

随着中国经济持续增长,2024年GDP已突破130万亿元大关,消费内需成为推动经济增长的重要力量。在此背景下,宠物行业迎来了前所未有的发展机遇。2024年,中国城镇宠物(主要是犬和猫)市场规模已超过3000亿元,并有望在2027年突破4000亿元大关。宠物的角色已从传统的“功能性伴侣”转变为现代家庭中的“成员”,情感价值成为驱动消费的核心因素,涵盖了食品、医疗等多个产业链环节。

报告指出,Z世代已成为养宠主力军,他们不仅注重宠物的数量,更追求品质的提升。这一变化推动了供应链的重构、国产替代的加速、消费升级、科技创新以及跨界融合等趋势。同时,“银发经济”与“下沉市场”也为宠物行业带来了新的增长点。老年群体对宠物食品和健康管理的需求日益旺盛,而下沉市场则展现出巨大的消费潜力。

从市场结构来看,中国宠物行业虽然起步较晚,但发展迅速。2023年市场规模已突破5928亿元,预计2025年将达到8114亿元。其中,宠物食品占比超过50%,医疗占28.5%,用品占12.5%,服务占6.8%。与全球市场相比,虽然中国宠物食品销售额在2024年达到82亿美元,位列美国之后,但这一差距也反映出中国宠物产业链在成熟度等方面仍有提升空间。

在消费者画像方面,养宠人群呈现出年轻化、高学历化的特点。90后和00后占比超过67%,他们主要集中在一二线城市,但下沉市场的潜力也不容忽视。社交媒体在重塑消费决策中发挥着重要作用,短视频平台和小红书成为养宠人群获取信息的主要渠道。线上渠道已成为宠物产品销售的主阵地,直播带货模式增长迅猛。然而,消费者在选择宠物产品时也面临着性价比、营养配比以及食品安全等方面的痛点。

展望未来,中国宠物行业将迎来供应链重构与国产替代的加速期。随着出口市场的拓展和新兴市场的开发,政策与技术的推动将进一步促进国产替代。同时,消费升级与科技创新将双向赋能宠物行业,烘焙粮等新兴品类将受到消费者的欢迎,智能硬件与健康管理的融合也将成为行业发展的新趋势。跨界融合与社交经济的创新实践也将为宠物行业带来新的发展机遇。

报告还强调了“银发经济”与“下沉市场”作为新增长极的重要性。老年养宠市场在食品、健康等领域展现出强劲的需求,而下沉市场则随着消费升级逐渐成为宠物行业的新蓝海。毕马威从多方面为企业提供解决方案,助力中国宠物行业在消费升级与国产替代的推动下实现结构多元化和行业成熟度的提升。