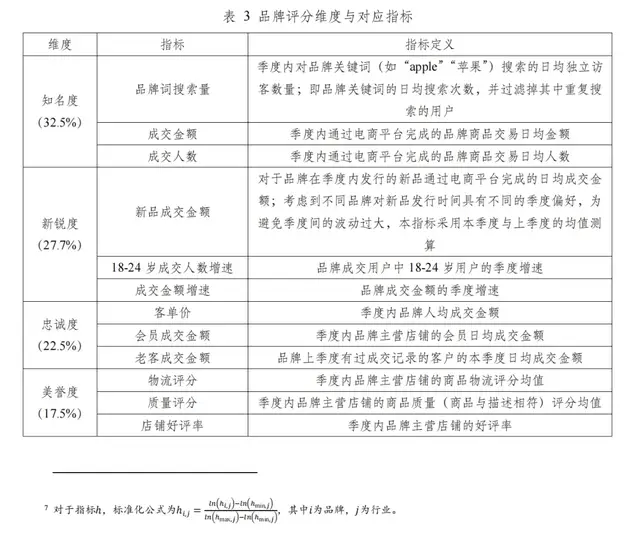

在中国服饰行业这片超2万亿规模的广阔天地里,女装领域正经历着一场前所未有的变革。曾经,时尚消费是愉悦体验的代名词,而今,消费者却频繁吐槽货不对版,选购衣物成了难题。网络上流行的款式趋于同质化,上衣短得如同童装,阔腿裤长至拖地,审美疲劳悄然蔓延。

算法虽致力于个性化推荐,市场上的产品却仿佛千人一面,缺乏新意。商家的日子同样不好过,女装电商的退货率节节攀升,头部店铺关张的消息不绝于耳,行业内卷现象严重,生存空间日益逼仄。一位年销售额上亿的女装商家曾无奈表示:“赚钱太累了,感觉每天都在耗尽自己。”

当买卖双方均感苦不堪言,显然,背后的商业模式已陷入困境。商家们并非没有意识到问题所在,比如抄版现象就让他们深感焦虑。一旦有对标店铺的某款服装热销,他们便要求自家直播间必须在次日下午开播时推出同款,即便全员加班也要赶制出来,然后以更低的价格跟进销售。这种情况下,设计师只能匆匆看图打版,质量难以保证,成本却因抢时效而层层增加。

“如果能跟上热销节奏,或许还能分一杯羹;若错失良机,就只能望洋兴叹了。”商家们坦言。整个行业似乎被“流量”二字所绑架,而女装领域的残酷现实在于,价格之战永无止境,商家所期盼的那一丝利润,往往转瞬即化为库存的沉重负担。然而,惯性使然,鲜有人敢于停下脚步。

事实上,若跳出眼前焦虑,纵观全局,或许能发现不同视角。自2020年起,中国服饰行业已步入存量时代。2022年,国内人均服装支出占人均GDP的比重由2010年的2.9%下降至2.1%,预计到2030年将进一步缩减至1.7%。

面对未来有限的市场增量,在存量中寻找结构性机会,必然伴随着行业的失序、激烈的内部竞争以及残酷的淘汰过程。一部分商家将率先找到出路,而另一部分则注定成为牺牲品。那么,女装行业的破局之道何在?那些在内卷中依然屹立不倒的品牌或许能提供些许启示。

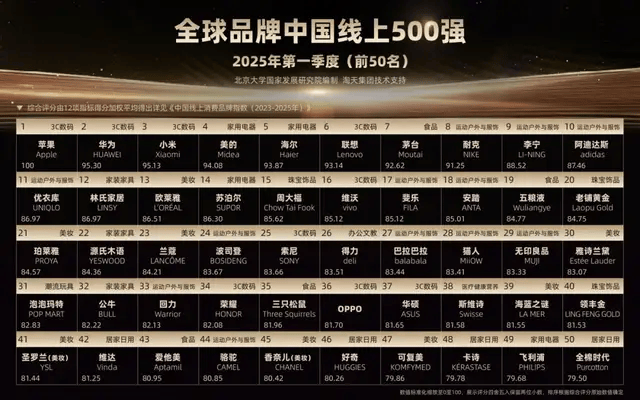

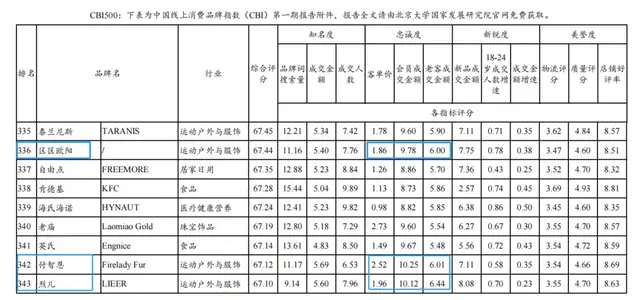

北京大学国家发展研究院最新发布的《全球品牌中国线上500强》榜单中,除了苹果、华为、小米等国际国内知名品牌外,还有超过百个鞋服品牌上榜,其中不乏女装品牌。在前500名品牌中,女装品牌占据了39席,男装品牌15席,其他鞋服包配品牌43席,运动户外品牌33席,鞋服包配品牌几乎占据了榜单的四分之一,且不乏大店和达人品牌。

这份榜单首次从品牌维度出发,清晰地向公众展示了国人线上服装消费的全貌。榜单依据“中国线上消费品牌指数(CBI)”编制,该指数由淘宝天猫提供技术支持,综合考虑销售、价格、搜索、好评等多个维度,旨在引导线上消费市场走向品质竞争。值得注意的是,这一评价标准不仅不唯GMV论英雄,还纳入了18-24岁购买人数增速、会员购买金额、新品数量、老客购买金额等指标,这些指标均依赖于电商平台大数据的分析,确保了榜单的开创性和权威性。

上榜女装品牌大致可分为四类:快时尚巨头、中高端线下品牌、新老红人店铺以及近年来备受追捧的大牌平替。快时尚赛道中,优衣库、UR、ZARA等知名品牌毫无悬念地上榜。中高端赛道中,ICICLE之禾、JNBY江南布衣、Eifini伊芙丽等品牌的天猫店表现突出。红人店铺中,既有戎美RUMER、笑涵阁Xhange等老牌店铺,也有近两年崭露头角的美洋、区区欧阳等新兴品牌。大牌平替赛道中,淘宝“四大家族”中的开间KEIGAN和CHICHJOC榜上有名,另一成员UNICA也紧随其后。

这些新老品牌各具特色,体量、知名度、品牌成熟度和服务人群各不相同,却能共同出现在这份榜单上,或许正是顺应了某种趋势的结果。它们之所以人气高涨,背后各有逻辑。

优衣库、UR、ZARA等品牌构成了大众服饰消费的基本盘,尤其是优衣库,以其舒适的基础款在日本经济衰退、国民注重性价比的时代崛起。尽管在“平替”浪潮的冲击下,优衣库业绩也受到影响,但其在618和双11期间的销售表现依然抢眼,成为天猫服饰品牌中首个破亿的直播间,这从侧面反映了消费者的认可。

ICICLE之禾以其天然面料和低调风格在中产阶层中拥有了一批忠实拥趸,而JNBY江南布衣则以其独特的设计风格在近年来逆势增长。红人店铺则始于个人IP流量,但成功离不开优质产品,需要将粉丝的关注从个人转移到产品上。这些店铺在“忠诚度”指标上的得分明显高于其他行业品牌,体现了老客留存能力的重要性。以“区区欧阳”为例,其复购率超过了50%。

大牌平替品牌则抓住了消费者对于品质与价格兼顾的需求。CHICJOC、开间KEIGAN等品牌以极简轻奢风、奢侈品同源面料和低倍率定价为核心卖点,征服了数百万中产消费者。这些品牌在设计上借鉴国际大牌经典款,但在价格上却更加亲民。

波士顿咨询在报告中指出,中国服饰行业正经历从“量稳价升”到“量稳质升”的转变,质量已成为比数量更重要的因素。这一趋势在上述榜单中的女装品牌中得到了体现。过去,女装增长主要依赖于市场整体扩张,消费者对品质并不敏感。但如今,随着消费习惯的变化和经济因素的影响,品质差的品牌被消费者抛弃,而质价比高的品牌则脱颖而出。

站在女装行业的角度来看,这个结构性机会不仅属于头部品牌,同样适用于大量中小品牌和白牌商家。关键在于谁能提供“超预期的价值感”。广州女装产业带的一位品牌创始人表示:“一件30多块的衣服,消费者拿到手要看到99块钱的价值。”

质大于量的时代,也意味着做女装再无捷径可走。过去,大量女装商家习惯于流量至上,靠抄款和投流维持生意。但随着电商流量转化效率接近极限,退货率飙升,库存压力和资金链断裂成为常态。高退货率只是结果,根源在于方向错误。当商家崇尚抄款和低价竞争时,本质上还是在利用流量效率赚钱,而忽视了产品的本质。

如今,消费者的需求正在快速转变,他们开始用频繁退货来回应“货不对版”的失望和对供需错配的无奈。当一方卷不动,一方买不动时,供需将达成新的共识,从而带来一轮剧烈的行业出清。一位大商家表示,他从去年开始痛苦转型,引导团队做原创产品,专注研究用户需求,并从自建基础版型数据库中寻求效率提升。

这是女装商家圈住人群的开始,接下来便是通过产品力做好复购。这条路已被红人店铺和淘宝“四大家族”等品牌验证过。淘宝服饰今年的策略也已回归到产品力本身,全力扶持原创新品,治理劣质供给,同时激励店铺会员体系投入,以拉升复购。