小游戏市场近年来在游戏行业中异军突起,其迅猛的发展势头吸引了众多开发者和平台的关注。从最初的50亿元市场规模,迅速跃升至200亿元,再到最近的398.6亿元,这一连串的数字见证了小游戏市场的三级跳式增长。腾讯、字节、华为等安卓渠道作为平台方,也在这个领域不断加码,以期分一杯羹。

在这一波增长浪潮中,星邦互娱成为了备受瞩目的焦点。近日,该公司在港交所递交了IPO申请,并透露其移动游戏90%的流水来自小游戏。更令人瞩目的是,星邦互娱在招股书中展示了一系列令人印象深刻的排名数据:按小游戏流水计算,星邦互娱是中国最大的移动游戏公司;按中国古风RPG游戏流水计算,则是中国第二大移动游戏公司;按RPG游戏流水计算,排名第三;按放置类游戏流水计算,更是稳坐中国第一的位置。按流水计算,星邦互娱还是中国第六大具有整合开发、发行及运营能力的移动游戏公司。

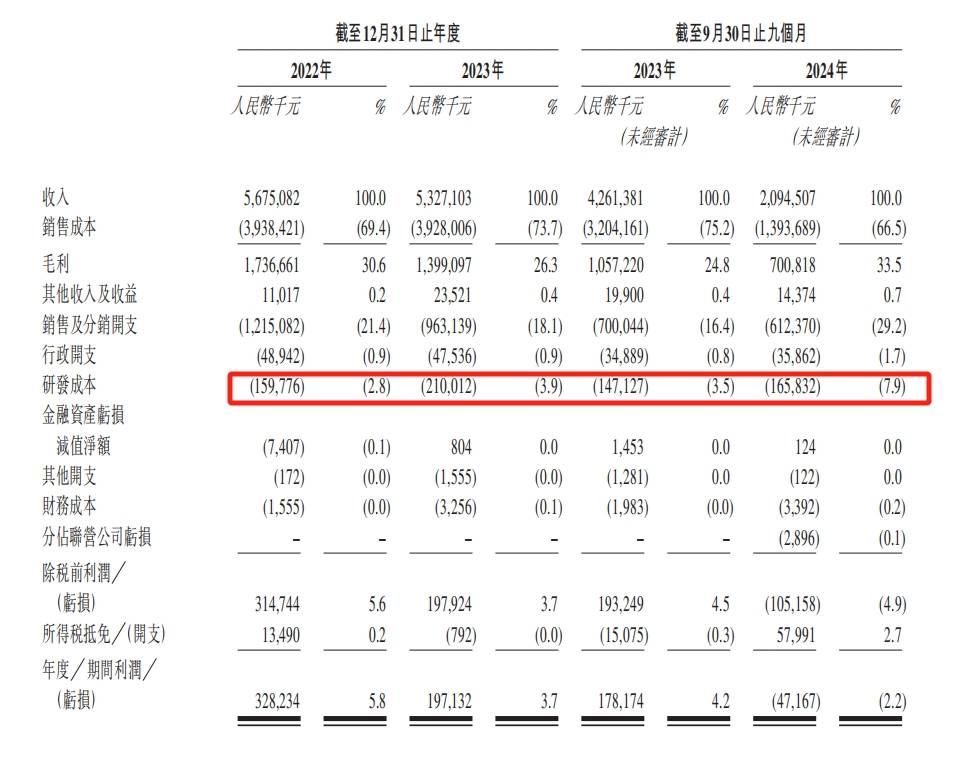

然而,尽管星邦互娱在小游戏市场上取得了如此显著的成就,但其财务数据却呈现出一种截然不同的景象。2022年至2024年前三季度,公司的流水分别为56.75亿元、53.27亿元和20.95亿元。与此同时,其年内利润却从3.28亿元下滑至1.97亿元,并在2024年前三季度出现了4716.7万元的亏损。这一巨大的反差引发了业界的广泛关注。

星邦互娱的游戏收入主要依赖于《九州仙剑传》、《天剑奇缘》和《黎明召唤》等几款游戏。这些游戏在初期为星邦互娱带来了可观的收入,但随着时间的推移,它们已经步入了收入下滑的阶段。尤其是《九州仙剑传》和《天剑奇缘》这两款老游戏,虽然累计流水高达60亿元,但已经无法支撑星邦互娱的持续增长。

星邦互娱的毛利虽然较高,但净利却相对较低,甚至出现了亏损。这主要是由于其业务模式中渠道分成和买量支出占据了主导地位。与此同时,星邦互娱在研发投入上的表现也相对较弱。其研发支出占比从2.8%逐渐提升至7.9%,但仍远低于行业平均水平。相比之下,A股上市游戏企业如完美世界、昆仑万维和掌趣科技等,在研发投入上的占比远高于星邦互娱。

尽管面临诸多挑战,星邦互娱仍在努力寻求突破。公司在招股书中提到了一系列技术积累和业务特征,包括买量系统优化和AI+生产等。星邦互娱开发出了专有配套系统,如孙大圣系统、神机系统和聚量系统等,这些系统旨在优化研发、发行、运营及推广的效率和质量。其中,孙大圣系统以生成式AI支持优化游戏开发,通过模块化设计节省时间、简化流程并避免人为错误。

然而,星邦互娱的新游戏表现并不尽如人意。《异界深渊:大灵王》和《斗笠江湖》等新款游戏虽然已经开始推广,但流水表现并不足以弥补老游戏下滑带来的收入缺口。星邦互娱计划在未来几年内推出更多新游戏,涵盖RPG、卡牌游戏、SIM及SLG等多种类型。但面对小游戏市场的激烈竞争和快速迭代,星邦互娱能否凭借其轻研发、重买量、增数量的打法重新上扬,仍然是一个未知数。

星邦互娱在招股书中还提到了出海计划。尽管此前公司主要集中在国内市场,但出海战略无疑为其未来的发展提供了一定的想象空间。然而,要成功进军海外市场,星邦互娱还需要积累更多的经验和资源。