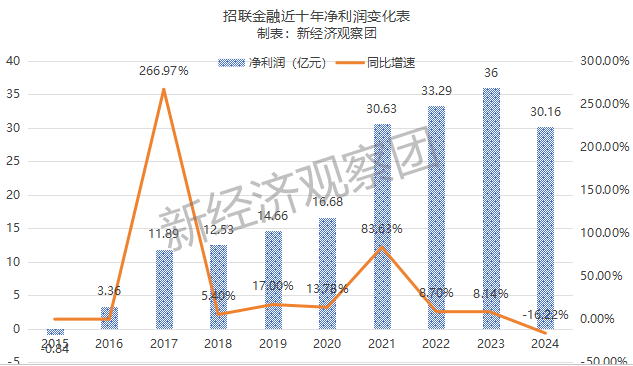

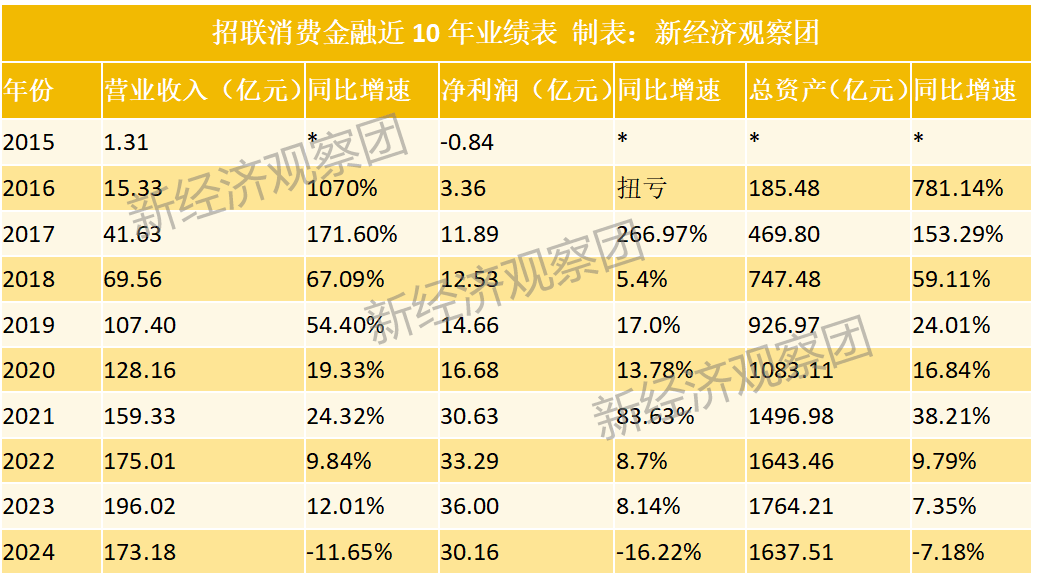

消费金融领域的老牌劲旅招联金融,近期遭遇了业绩上的寒流。据其母公司中国联通披露的2024年年度报告显示,招联消费金融股份有限公司在这一年的营业收入为173.18亿元,与上一年度相比减少了11.65%;净利润为30.16亿元,同比下滑16.22%;总资产为1637.51亿元,同比缩减了7.18%,这是自其成立以来首次出现营收、净利润和总资产的三重下滑。

回顾招联金融过去十年的发展历程,其在2024年的净利润表现已不及2021年的30.63亿元,营业收入也不及2022年的175.01亿元。自成立初期至2021年,招联金融一直保持高速增长态势,尤其是在2016年至2019年间,其营收增速均超过50%,其中2016年更是高达1070%。即便在疫情期间,招联金融的增速也保持在20%左右。然而,自2022年起,其营收增速开始放缓,至2024年更是出现了负增长。

净利润方面,招联金融的走势更为波动。自2016年开业次日即扭亏为盈后,其净利润在接下来的几年里经历了大幅的涨跌。2017年净利润大涨267%,但随后几年增速开始放缓并在波动中前行,直至2024年出现了显著的下滑。

在总资产方面,招联金融虽然也经历了增速的回落,但整体走势相对稳定。从2016年的高速增长到近年来的个位数增长,招联金融的总资产规模在不断扩大,但增速已在逐年放缓,至2024年更是出现了缩表。

作为行业内的头部平台,招联金融的发展态势具有一定的代表性。初期,招联金融凭借其背后的招商银行和中国联通的庞大流量支持,以及互联网第三方助贷平台的助力,迅速打开了市场。然而,近年来受外部经济环境和监管政策的影响,招联金融也面临着增速放缓、利润空间被压缩等挑战。随着行业竞争的白热化和自营获客成本的飙升,招联金融的业绩增长也开始乏力。

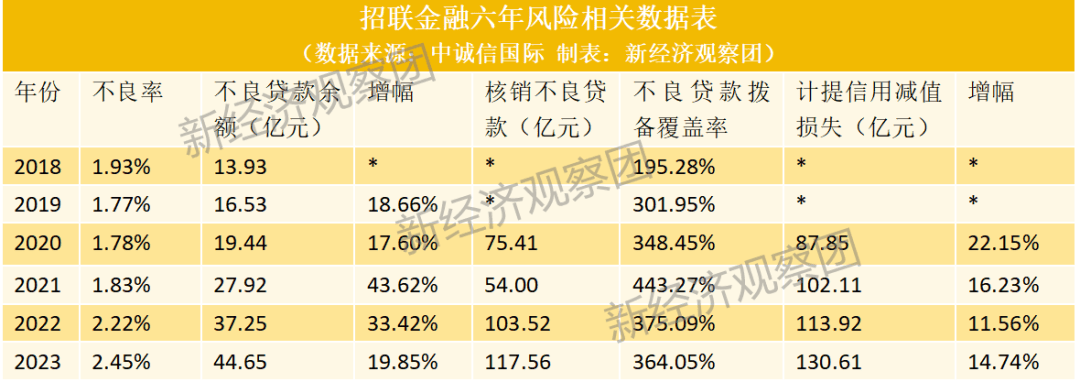

值得注意的是,招联金融在近年来加大了对不良贷款的核销力度和拨备计提力度。根据中诚信国际发布的评级报告,招联金融的不良贷款率和不良贷款余额均在逐年上升,而信用减值损失也在不断增加。这些举措虽然增强了公司的风险抵御能力,但也进一步压缩了其利润空间。

尽管目前招联金融面临着较大的业绩下行压力,但作为行业内的头部机构,其仍有可能通过战略调整和技术创新走出困境。例如,招联金融可以通过科技赋能提升风控效率,进一步拓展优质客群,并对老客户进行精细化运营。然而,未来招联金融仍需警惕经济持续下行导致的不良资产加速暴露等风险。