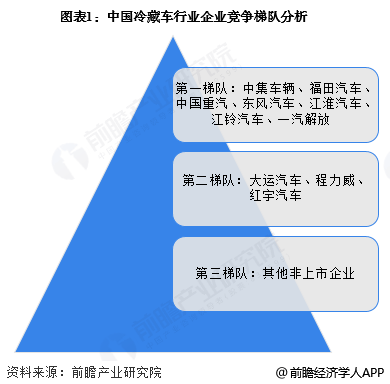

根据前瞻产业研究院冷藏车研究小组发布的《中国冷藏车行业市场需求前景与投资规划分析报告》,我国冷藏车市场竞争格局已初步形成梯队化特征。以中集车辆、福田汽车、中国重汽为代表的企业集团占据第一梯队,大运汽车、程力威、红宇汽车等中型规模企业构成第二梯队,其余非上市中小企业则处于第三梯队。从区域分布来看,山东省成为冷藏车企业聚集地,截至2025年12月,当地相关企业数量超过7000家,其中青岛、潍坊等城市形成产业集群效应。

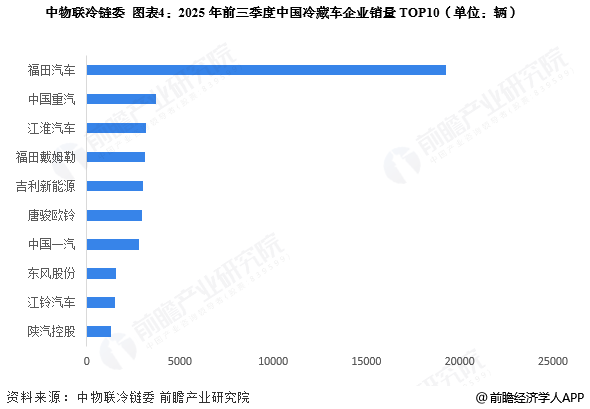

销量数据显示,北汽福田以19270辆的业绩领跑2025年前三季度市场,中国重汽以3690辆位居次席,江淮汽车、福田戴姆勒、吉林新能源等企业销量均突破3000辆。市场集中度方面,CR3指标达45.39%,北汽集团单独占据超30%份额,CR10指标则达到73.74%,显示出头部企业对市场的显著控制力。这种格局与行业特性密切相关——冷链运输资质认证门槛高、客户粘性强,新进入者面临较高壁垒,而上游零部件供应商议价能力相对有限,下游客户议价空间则受制于运输需求刚性。

在产品布局领域,龙头企业呈现差异化竞争态势。福田汽车、一汽解放等企业构建了全车型产品线,覆盖轻型、中型、重型冷藏车全谱系;中集车辆则专注半挂车与冷藏箱细分市场,通过专业化路线巩固竞争优势。这种布局差异既反映了企业战略选择,也折射出市场需求的多元化特征——城市配送更青睐轻型车辆,跨区域冷链运输则依赖重型装备。

从五力竞争模型分析,现有企业间的竞争强度处于温和水平,这得益于高集中度带来的市场秩序相对稳定。供应商层面,汽车零部件行业产能充足,但关键部件如制冷机组仍存在技术依赖,整体议价能力受限。下游客户方面,冷链物流企业受制于运输时效性要求,对车辆性能稳定性要求高于价格敏感度,议价能力较弱。行业壁垒方面,资质认证、客户积累、服务网络构建构成三大门槛,有效阻挡了潜在进入者,而新能源技术应用尚未形成颠覆性替代威胁。