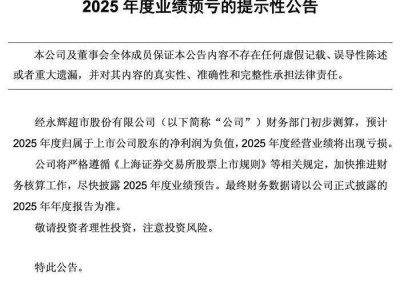

永辉超市(601933.SH)近日发布2025年度业绩预告,预计全年归属于上市公司股东的净利润将延续亏损态势。这标志着自2021年以来,这家曾以“生鲜超市”闻名的连锁企业已连续五年未能实现盈利。值得关注的是,此次业绩披露距离其全面启动向河南零售企业胖东来学习转型战略已过去近20个月。

根据财务报告,2025年前三季度公司实现营业收入424.34亿元,同比下滑22.21%;扣除非经常性损益后的净利润亏损达15.02亿元。业绩承压的主要动因在于大规模的门店结构调整——前三季度累计关闭325家门店,运营门店总数从巅峰时期的千余家锐减至450家。这种“断臂求生”式的改革虽导致短期营收大幅缩水,但管理层认为这是重塑业务模式的必要举措。

资本市场对持续亏损早有预期。有投资者指出:“三季度单季亏损幅度仍超15亿元,全年亏损在情理之中。”更令市场担忧的是,2025年公司及董事长张轩松因合同纠纷被列入限制高消费名单,尽管涉案金额较小,但引发了对现金流状况的质疑。二级市场上,股价从2024年末的近7元持续回落至5元区间,年内跌幅超过28%。

在门店改造方面,转型策略已显现局部成效。截至三季度末,约50%的存量门店完成调改,平均客流量增长超80%,部分门店盈利能力显著回升。某机构投资者分析称:“关闭亏损门店本质上是在止血,虽然前期投入影响净利润,但长期看是优化资产质量的必经之路。”数据显示,调改门店的坪效提升幅度普遍超过30%,为后续盈利改善奠定基础。

供应链优化带来积极信号。通过实施“裸价直采”等策略,第三季度单季毛利率提升至19.84%,较上半年改善1.2个百分点。资产质量方面,存货余额较年初下降47.1%至37.32亿元,去库存效果显著。不过,闭店产生的资产减值损失与调改投入仍对当期利润形成压制,公司预计全年非经常性损益影响额将超过8亿元。

当前永辉超市仍处于深度调整期。业内人士认为,其转型路径与家乐福中国、苏宁易购等企业的关店策略有本质区别——前者通过供应链重构与门店体验升级打造差异化竞争力,后者更多是被动收缩。但市场普遍关注,在消费复苏缓慢、零售行业竞争加剧的背景下,这家老牌商超能否在2026年实现经营性现金流回正,仍需持续观察。