20世纪70年代,美国一批追求个性的年轻人对千篇一律的工业啤酒感到厌倦,转而开始酿造风格独特的精酿啤酒。这一创新举动不仅改变了美国啤酒市场的格局,更在全球范围内掀起了一场精酿革命。如今,中国精酿啤酒行业正以惊人的速度崛起,与欧美市场的差距逐渐缩小,甚至在某些领域展现出独特的竞争优势。

数据显示,2024年美国精酿啤酒零售额达到289亿美元(约合人民币2058.11亿元),同比增长3%,占整体啤酒市场销售额的25%。相比之下,中国精酿啤酒市场虽然起步较晚,但发展势头迅猛。中金公司数据显示,2024年中国精酿啤酒市场规模约为415亿元,占比约7%,成为增长最快的酒类细分市场之一。这种快速增长的背后,是中国消费者对高品质、个性化啤酒需求的爆发式增长。

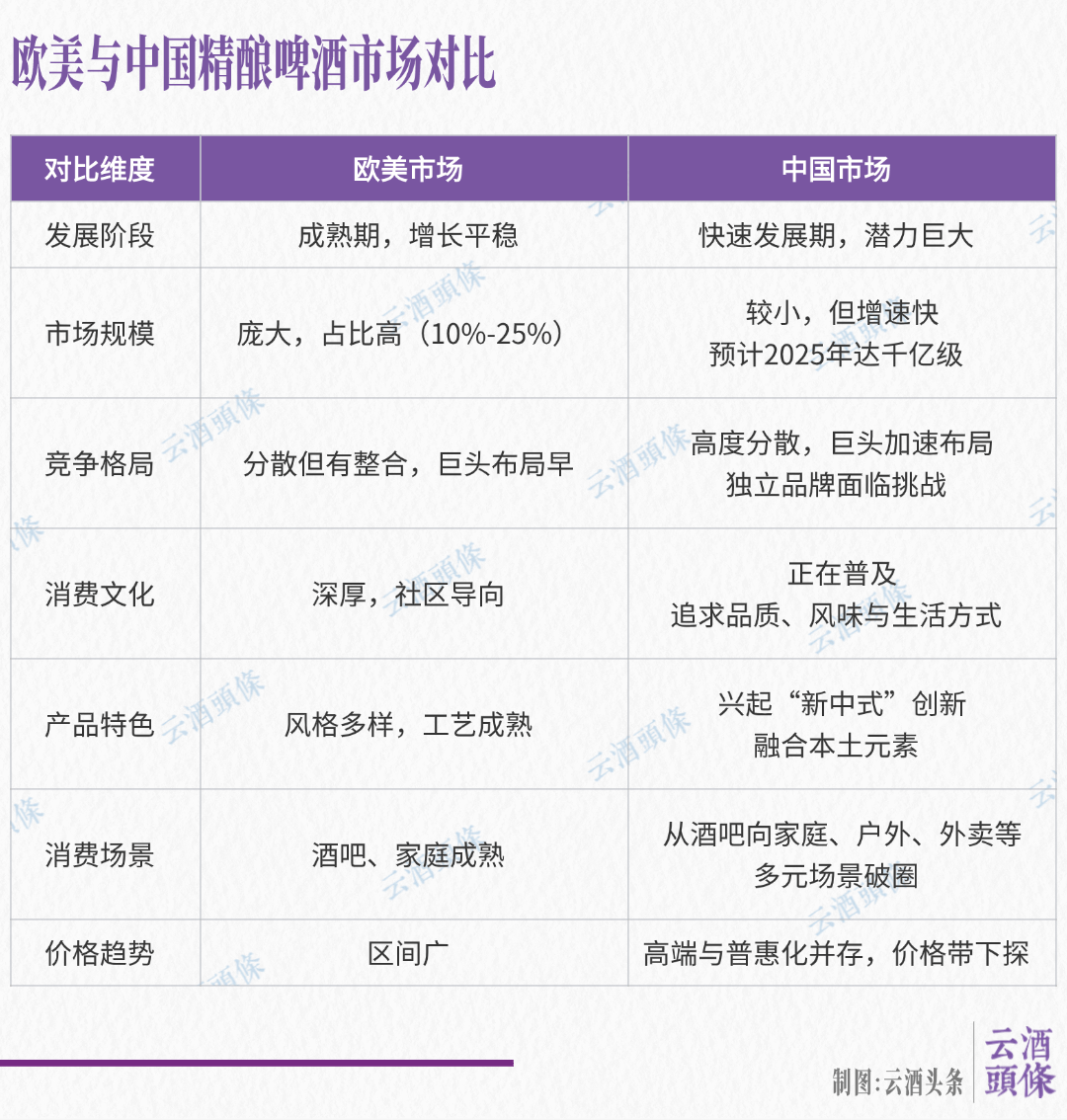

从市场发展阶段来看,欧美精酿啤酒市场已经进入成熟期。以美国为例,2019年精酿啤酒渗透率(销售额占比)就已达到25.2%,目前市场份额稳定在10%—25%之间。虽然部分国家出现产量收缩,但精酿啤酒仍是推动行业"二次高端化"的主要力量。反观中国市场,虽然2023年规模仅在68—100亿元之间,渗透率仅为1.9%—7%,但2013—2020年消费量复合增长率高达35.38%,预计到2025年市场规模将达到1300亿至1800亿元,展现出巨大的增长潜力。

在竞争格局方面,欧美市场呈现出"高度分散但有龙头"的特点。众多独立精酿厂牌激烈竞争的同时,也有像鹅岛(被百威英博收购)这样的成功品牌。传统啤酒巨头很早就通过并购或自建品牌布局精酿领域,市场整合度较高。中国市场则更为分散,参与者包括进口品牌、独立精酿厂商(如高大师、鲸都鲜酿、京A、轩博等)和传统啤酒巨头(如青岛、燕京、百威)的精酿产品线。值得注意的是,传统巨头正在加速布局,燕京推出U8、V12、狮王精酿,青岛啤酒拥有多个精酿系列,嘉士伯重啤收购了"中国第一精酿厂牌"京A,预计未来将凭借渠道和品牌优势获得更大市场份额。

消费文化与产品创新是中美精酿市场差异最显著的领域。欧美精酿文化根植于社区和酒吧文化,消费者对啤酒风格、酿造工艺有深入理解,产品品类丰富,风格种类超过100种。中国市场则呈现出独特的本土化创新趋势,品牌将中国元素融入产品,如茶味啤酒(信阳毛尖、茉莉花茶)、中药入酒(黄芪、陈皮)、地域特色(花椒IPA、刺梨果啤)等"新中式"精酿。消费者初期更偏好苦度较低、易饮的白啤等,但随着文化普及,IPA、世涛等复杂风味的接受度也在提高。

消费场景与渠道的变革同样值得关注。欧美市场以酒吧、精酿啤酒屋为核心消费场景,家庭消费和零售渠道也较为发达。中国市场则正在经历场景快速拓展,从酒吧、Livehouse等专业场景向家庭餐桌、聚会、露营、外卖等多元化场景延伸。即时零售的兴起,让精酿啤酒成为"家庭冰箱常客"。渠道方面,除了传统酒吧和商超,新零售(盒马、七鲜)、餐饮连锁(海底捞)、供应链模式(锅圈食汇、绝味鸭脖)都成为重要渠道。

价格与发展趋势方面,欧美市场价格区间广泛,从大众精酿到高端限量款均有覆盖。中国市场价格曾普遍是工业啤酒的3—5倍,成为"出圈"障碍。但近年出现"普惠化突围",盒马、胖东来等商超通过自有品牌将价格降低到10元甚至5元以下,推动市场下沉。未来,市场将呈现"两极分化":一端是商超自有品牌的大众化、性价比产品;另一端是独立品牌和高端市场的文化、品质和创新产品。

面对这样的市场格局,中国精酿啤酒行业要实现"超越"而非简单的"追赶",存在五大突破路径:以技术为驱动,利用数字化和智能化提升效率和品质;以文化为核心,深挖中国本土元素,创造独特产品和体验;以场景为突破,打破场景限制,实现大众化普及;以生态为保障,整合供应链,构建"精酿+"生态;以出海为愿景,将中国精酿推向世界。这些路径的实践,将帮助中国精酿啤酒行业不仅缩小与欧美的差距,更在全球精酿版图中占据独特地位。