在全球电商版图重构与数字技术深度渗透的背景下,俄罗斯电商市场正以独特的路径实现跨越式发展。西方品牌退出后形成的市场真空,叠加本土数字基础设施的全面升级,使这个横跨欧亚大陆的庞大市场成为全球电商领域的新增长极。2025年的俄罗斯电商市场不仅延续了规模扩张的强劲势头,更在消费需求、品类结构与平台生态方面展现出显著变化,为国际商家开辟了差异化竞争的机遇窗口。

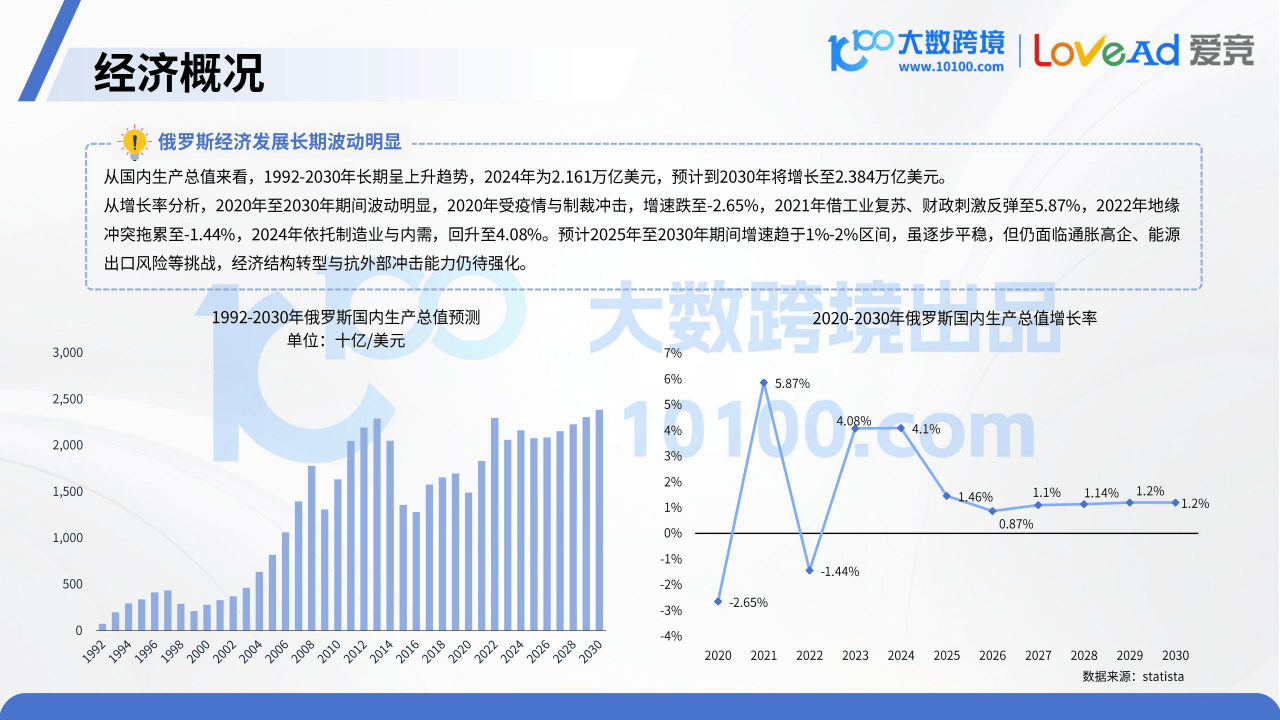

经济基本面与数字基建的双重支撑,为俄罗斯电商筑牢了发展根基。尽管长期面临外部经济波动,2024年俄罗斯GDP增速仍回升至4.08%,内需市场与制造业的同步复苏为消费增长注入动力。更关键的是数字基础设施的跨越式发展:截至2024年初,蜂窝移动连接活跃用户达2.198亿,相当于总人口152.5%的覆盖率;社交媒体用户规模突破1.06亿,占总人口73.5%。这意味着超过七成民众已形成通过数字渠道获取信息、社交互动的习惯,为电商渗透提供了庞大的用户基础。

市场规模数据印证了电商的爆发式增长。本土电商与跨境电商呈现"双轮驱动"态势:2023年本土电商市场规模达6.2万亿卢布,同比增长28%;跨境电商在经历波动后强势复苏,市场规模回升至1970亿卢布,同比增长11%。订单量与零售占比的攀升更具说服力:2024年电商订单总量达67.9亿件,预计2026年将突破103亿件;线上销售额占零售总额的比例已升至24%,标志着电商正从"补充渠道"转型为零售市场的核心增长引擎。

平台竞争格局呈现"本土双雄主导、跨境平台突围"的特征。Wildberries与Ozon两大本土平台形成绝对优势,2022年合计占据约80%的物流配送份额,类似中国市场的"阿里+京东"双极格局。其中,Wildberries以1.61万亿卢布的年销售额稳居榜首,商品覆盖广、自营与第三方混合的模式吸引海量用户,月访问量达3.287亿次;Ozon则凭借成熟的规则体系与多元广告工具,成为有运营经验卖家的首选,月访问量达3.92亿次。跨境领域中,阿里速卖通俄罗斯站是唯一进入销售额前15的跨境平台,通过中俄直邮与本地仓备货模式持续服务消费者。

消费者画像的变迁为电商运营提供了精准指引。性别分布上,女性消费者占比55.4%,在美妆护肤、服饰家居、母婴用品等品类中具有更高决策权;年龄结构呈现全年龄段覆盖特征,35-44岁用户占比27%,25-34岁用户占比23%,45-64岁用户合计占比37.7%。收入层面,2023年高收入与中等收入群体合计占比超三分之二,且用户平均收入预计2025-2029年将增长22.43%,消费能力的提升为品质商品开辟了市场空间。

消费行为特征显示俄罗斯用户兼具成熟度与理性。超八成用户拥有3年以上网购经验,近九成属于高频消费者,每月至少购物1次。驱动线上购物的核心因素中,"价格优势"占比48%,"商品丰富度"占比46%,"全天候服务""送货上门"等便捷性需求同样重要。值得注意的是,消费者决策愈发理性:63%会参考客户评价,54%购买大件商品前会进行线上调研;配送偏好方面,自提点取货最受欢迎,占比超27%,线上线下融合的履约模式更贴合当地消费习惯。

热门品类的表现揭示了市场潜力。家电数码作为第一大品类,2023年上半年消费额达5525亿卢布,占总销售额19.1%,其中小家电用户规模增长迅猛,预计2029年将达2034万人,是2017年的近3倍,线上渠道占比将从2025年的22.7%提升至2029年的28.3%。时尚品类同样表现亮眼,2025年市场收入预计达102亿美元,2029年将增至155.7亿美元,鞋类是细分领域主力,2029年用户数预计达2961万,移动端消费占比将持续上升至43.1%。美容护理市场稳步增长,2025年市场规模预计79.7亿美元,2030年将达110.5亿美元,线上渗透率从2025年的29.7%提升至2029年的41%,俄罗斯已成为全球在线美容化妆品行业流量第四大国家,流量同比增长达22.7%。

发展趋势指向"跨境深化、中小商家崛起、品类多元化"三大方向。中俄贸易的深化为跨境电商注入新动能,2023年中俄B2B跨境电商交易额达280亿美元,同比增长45%,中国家电、数码产品在俄进口占比超35%,小米、荣耀等品牌市场份额超70%。中小企业成为市场新势力,78%的中小企业已开发自有网上商店,42%布局社交网络,凭借供应链敏捷性与价格优势,推动大型家电、珠宝、建筑工具等利基品类崛起,市场结构从"大而全"向"专而精"延伸。

当前,俄罗斯电商市场正处于从规模扩张向质量提升的关键转型期。本土平台的强势地位与跨境机遇的并存,为全球商家提供了多元化选择。随着物流体系完善、数字基建升级以及消费升级的持续推进,市场的增长动能将更加可持续。对于意图进入该市场的企业而言,深入理解本地消费者需求、适配本土化运营模式、把握细分品类机遇,将成为立足俄罗斯电商市场的核心要素。