全球资本市场近期因特斯拉一项股东大会提案掀起热议。这家电动汽车巨头计划为CEO埃隆·马斯克推出一份史无前例的薪酬方案,其核心并非新车型或技术突破,而是一场将公司未来十年命运与马斯克个人利益深度绑定的“超级对赌”。

根据披露的方案,马斯克将有机会通过完成阶梯式目标获得最高4.237亿股特斯拉股权,相当于当前流通股的约13%。这份为期十年的协议设定了三大维度考核体系:市值增长、业务转型与利润提升。每一项指标都精准指向特斯拉从传统车企向AI驱动型科技公司的转型路径,被外界称为“黄金枷锁”——既赋予马斯克前所未有的激励,也将其未来十年牢牢锁定在特斯拉的航船上。

市值考核堪称“史诗级”挑战。方案要求特斯拉市值从目前的1.1万亿美元起步,分十个阶段攀升至8.5万亿美元。具体而言,前八个阶段每5000亿美元为一个台阶,后两个阶段则每1万亿美元跃升。这意味着特斯拉需在十年内再造两个英伟达(当前市值约3万亿美元),且每个阶段都必须严格达标,否则后续奖励将无法解锁。

业务转型指标同样严苛。方案明确四大核心领域:电动汽车累计交付量需达2000万辆(自首次交付起算);FSD完全自动驾驶功能需拥有1000万活跃订阅用户(连续三个月日均);人形机器人Optimus累计交付量需突破100万台(自2025年9月3日起算);Robotaxi自动驾驶出租车需实现100万辆商业化运营(连续三个月日均)。这些数字背后,是特斯拉从硬件制造商向“汽车+机器人+出行服务”生态平台的彻底转型。

利润目标更显激进。方案要求特斯拉年度调整后EBITDA(息税折旧摊销前利润)最终达到4000亿美元。以2024年约976.9亿美元营收、20%净利率估算,支撑这一利润需年营收飙升至2万亿美元,是当前水平的20倍。摩根士丹利分析指出,要实现这一目标,特斯拉必须完成从产品提供商到服务运营商的角色转变,通过Robotaxi网络、软件订阅等高毛利业务构建第二增长曲线。

对于马斯克而言,这份方案不仅是财富盛宴,更是权力博弈。若所有目标达成,其在特斯拉的投票权将升至24.8%,接近25%的“关键控制线”。这一设计精准平衡了战略主导权与董事会制衡需求,既确保马斯克能持续推动激进转型,又避免其权力过度集中。特斯拉董事会明确表示,马斯克是“公司创新的核心驱动力”,其离开将对品牌价值、技术路线与投资者信心造成不可估量的损失。

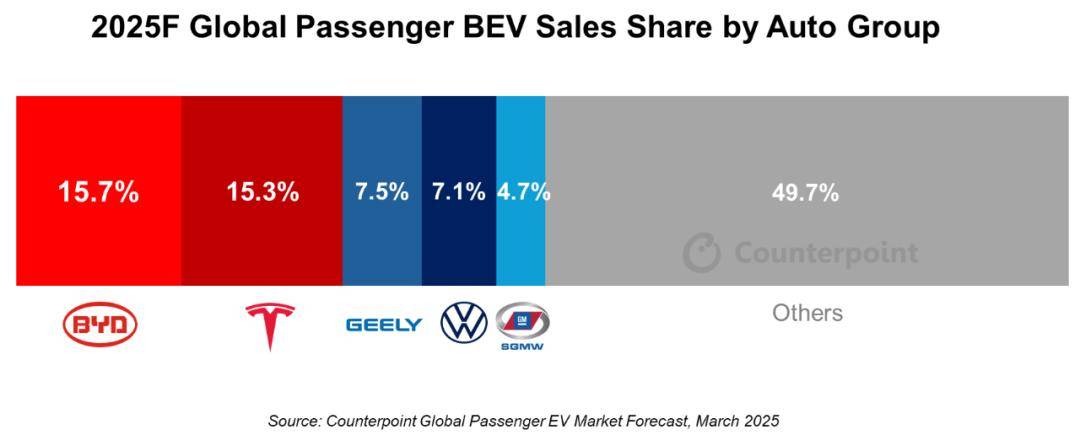

然而,转型之路布满荆棘。以电动汽车交付为例,特斯拉2024年交付量出现上市以来首次同比下滑(178.9万辆,降1.1%),而方案要求未来十年年均销量超120万辆。全球新能源车市场增速也在放缓,TrendForce预测2025年增速将降至21%,2026年进一步下滑至14%。更严峻的是,中国车企正加速崛起,Counterpoint Research预计比亚迪将在2025年超越特斯拉,占据全球15.7%的纯电市场份额。

FSD完全自动驾驶的商业化同样面临挑战。当前选装率仅“十几个百分点”,距离1000万活跃用户的目标相差甚远。技术层面,FSD Beta版本仍需驾驶者监督,城市道路平均每224英里就需人工介入一次。高昂的定价(一次性1.5万美元或月费199美元)也制约了用户渗透率提升。

Robotaxi与Optimus的进度更显滞后。马斯克曾承诺2020年实现100万辆Robotaxi上路,但截至2025年,该项目仅在得州奥斯汀开展小规模试点,尚未获得加州等核心市场的运营许可。反观竞争对手,Waymo和Cruise已在美国部分城市推出有限度的无人出租车服务。人形机器人Optimus的交付计划也一再推迟,此前宣称的“2025年至少生产5000台”恐将落空,薪酬方案将目标调整为2035年累计交付100万台。

尽管挑战重重,马斯克仍对人形机器人寄予厚望。他近期表示,Optimus将贡献特斯拉长期价值的80%。TeslaAI官方微博展示的Optimus Gen3最新外观引发关注,预计第四季度发布。但业内对百万台交付目标持谨慎态度,摩根士丹利预测2035年全球人形机器人保有量约1300万台,主要用于工业和商业领域。要实现规模化降本(马斯克设定的单台2万美元目标),特斯拉需开创全新产业生态,而市场需求与应用场景的不确定性仍是最大障碍。

这场对赌的本质,是特斯拉在AI革命浪潮中的生死抉择。若成功,马斯克将跻身万亿美元富豪行列,特斯拉也将从车企蜕变为AI出行巨头;若失败,不仅薪酬化为泡影,公司转型战略更可能彻底搁浅。11月6日的股东大会上,这份方案大概率将获得通过,但真正的考验才刚刚开始——特斯拉与马斯克需用十年时间,证明这场豪赌的价值。