新华社将中俄天然气合作项目定义为“深化全面战略协作的重要里程碑”,但资本市场的反应却呈现出另一番景象。俄罗斯天然气工业股份公司股价在消息公布后短暂上涨,随即大幅回落,投资者用实际行动表达了对项目经济可行性的担忧。这场看似双赢的合作背后,实则暗藏复杂的利益博弈。

价格分歧成为谈判的核心障碍。俄方提出的每千立方米265至285美元报价,与中方预期的120至130美元存在巨大差距。这种价差不仅反映商业利益诉求,更折射出双方市场地位的微妙变化。俄罗斯天然气工业股份公司现金储备从2022年的2万亿卢布骤降至今年6月的5373亿卢布,财务压力迫使其在谈判中保持强硬姿态。而中方则通过设置单一供应商占比不超过20%的条款,为谈判预留充足空间。

市场格局的逆转正在重塑谈判天平。2019年俄罗斯天然气出口量达1770亿立方米,到2024年已萎缩至不足300亿立方米。欧盟计划在2027年前彻底摆脱对俄能源依赖,迫使俄罗斯将战略重心转向东方市场。这种转变使中方在谈判中掌握更多主动权,从过去的被动接受者转变为规则制定参与者。中亚管道气源多元化和沿海LNG接收站网络的完善,进一步增强了中国市场的议价能力。

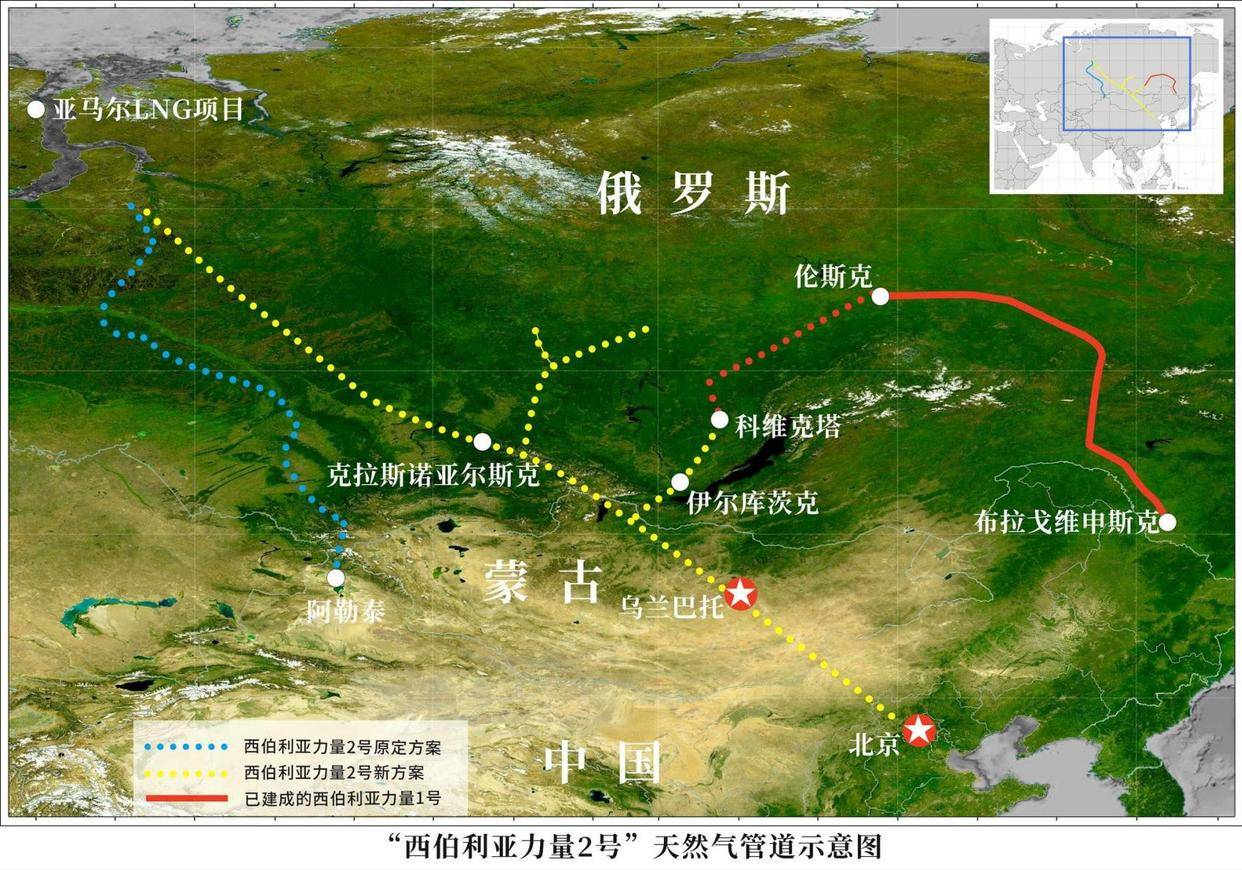

蒙古国的特殊地位为项目增添变数。作为管道必经之地,蒙古每年可获得数亿美元过境费,并借此推动基础设施升级。但“第三邻国”政策使其不愿完全倒向中俄任何一方。西方势力可能通过环保组织等渠道施压,技术标准统一和复杂地形穿越带来的成本增加,都成为项目推进的潜在障碍。这种微妙平衡使蒙古在谈判中既期待收益,又保持战略谨慎。

项目经济价值与战略意义形成鲜明对比。若“西伯利亚力量2号”管道建成,每年500亿立方米天然气输入将使俄罗斯对华供气总量突破千亿立方米,占中国天然气消费总量的五分之一以上。这不仅能降低中国对海运LNG的依赖,更能在能源安全领域构建双重保障。对俄罗斯而言,该项目是维持能源出口基本盘的关键,在欧盟市场关闭后,中国已成为其天然气“向东转”战略的唯一支撑点。

这场谈判已超越单纯商业范畴,演变为大国博弈的缩影。中国试图通过项目打破长期存在的“亚洲溢价”机制,这种价格歧视源于运输成本、合约制度及买家议价能力的差异。中方希望借此机会重构亚洲能源定价体系,将战略安全与经济利益深度绑定。俄罗斯则试图通过长期能源合同将中国纳入其经济体系,在财政压力与战略诉求间寻求平衡。

国际能源署预测,中俄能源合作将重塑全球市场格局。当前谈判不仅涉及气价、货币结算、基准口岸等具体条款,更关乎21世纪大国关系模式的转型。从“互信”到“互利”的转变,标志着国际关系进入更务实的阶段。价格主导权的争夺、人民币结算的推进、技术标准的统一,这些细节都将决定项目最终走向。三方能否在利益分歧中达成共识,将成为检验战略智慧的重要标尺。