中芯国际近日宣布启动一项重要资本运作——通过发行A股普通股的方式,收购控股子公司中芯北方集成电路制造(北京)有限公司剩余49%股权。若交易完成,中芯北方将成为中芯国际全资子公司。公司A股股票将于次日开市起恢复交易。

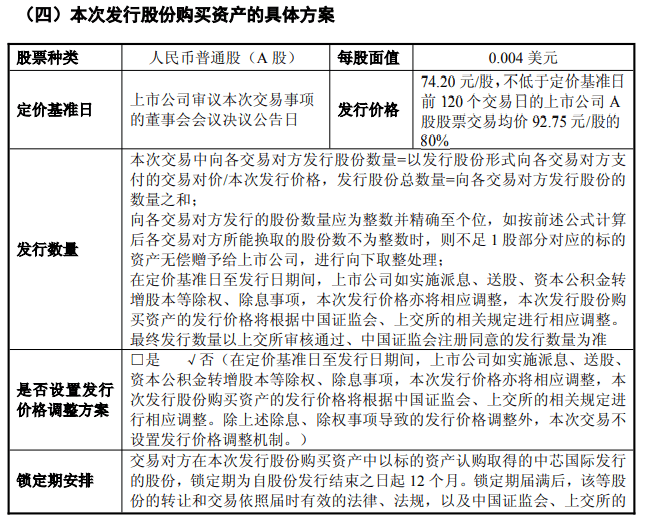

根据公布的收购预案,本次股份发行价格定为74.20元/股,该价格参照定价基准日前120个交易日公司A股交易均价的80%确定。值得关注的是,当前交易均价为92.75元/股,发行价较之存在明显折让。不过公司特别说明,由于标的资产审计评估工作尚未完成,最终交易价格仍需以专业机构出具的评估报告为准。

中芯北方作为北方地区重要的半导体制造基地,自2013年7月成立以来持续深耕集成电路领域。该公司注册资本达48亿元,法定代表人刘训峰,业务范围覆盖28纳米及以下先进制程芯片制造、光掩膜生产、测试封装等全产业链环节,同时提供设计开发、技术咨询等增值服务。其产品线涵盖12英寸晶圆代工及配套解决方案,是北方地区半导体产业的重要支柱。

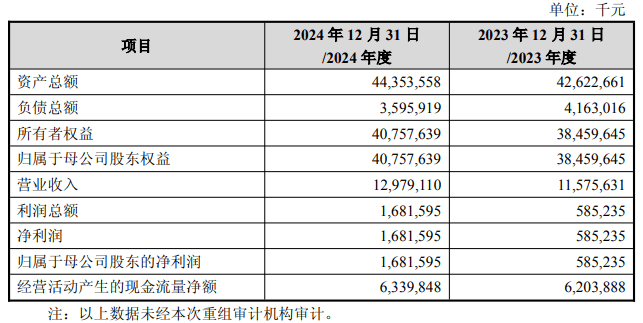

从经营数据看,这家半导体企业展现出强劲增长态势。财务报告显示,2023年实现营业收入115.76亿元,净利润5.85亿元;到2024年,营收规模已攀升至129.79亿元,净利润更实现16.82亿元,同比增幅显著。这种持续向好的经营表现,为本次收购奠定了良好的价值基础。

作为全球领先的晶圆代工企业,中芯国际在8英寸和12英寸晶圆制造领域具备国际竞争力。公司不仅提供高端代工服务,更通过整合设计服务、IP授权、光掩膜制造等业务,构建起覆盖产业链上下游的生态服务体系。这种平台化运营模式,使其能够为客户提供从芯片设计到量产的一站式解决方案。

对于本次收购的战略意义,中芯国际表示将产生三方面积极影响:一是提升资产质量,通过全资控股强化对核心子公司的管理;二是增强业务协同,优化资源配置提升运营效率;三是保持治理结构稳定,交易完成后公司仍将维持无实际控制人状态。这些安排既符合企业长期发展需求,也避免了控制权变更可能带来的不确定性。

在半导体产业竞争日益激烈的背景下,中芯国际此次资本运作具有特殊意义。通过整合北方生产基地,公司不仅能强化在先进制程领域的产能布局,更可通过统一管理提升技术迭代效率。这种战略调整,或将为其在高端芯片制造市场的竞争中赢得更多主动权。