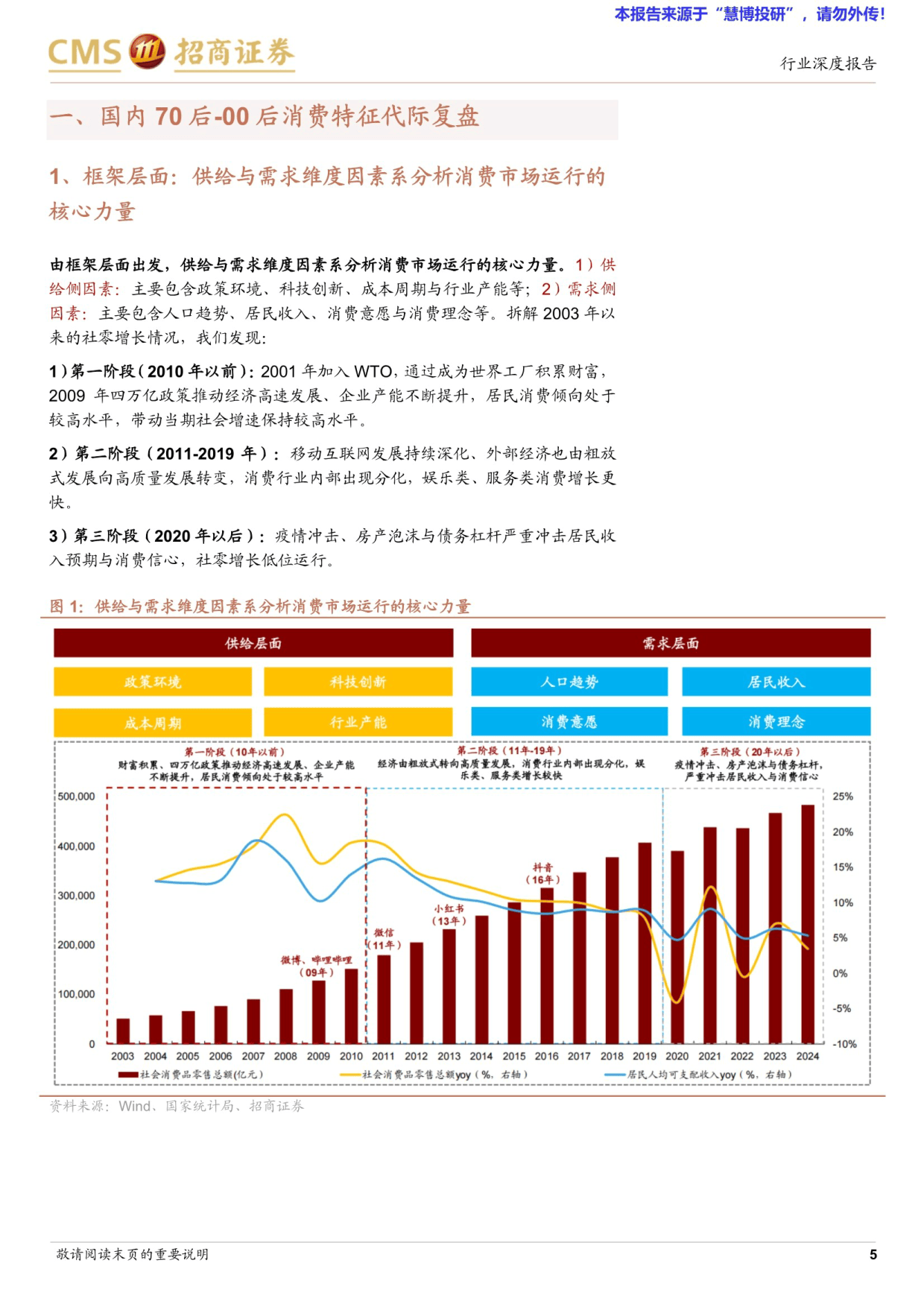

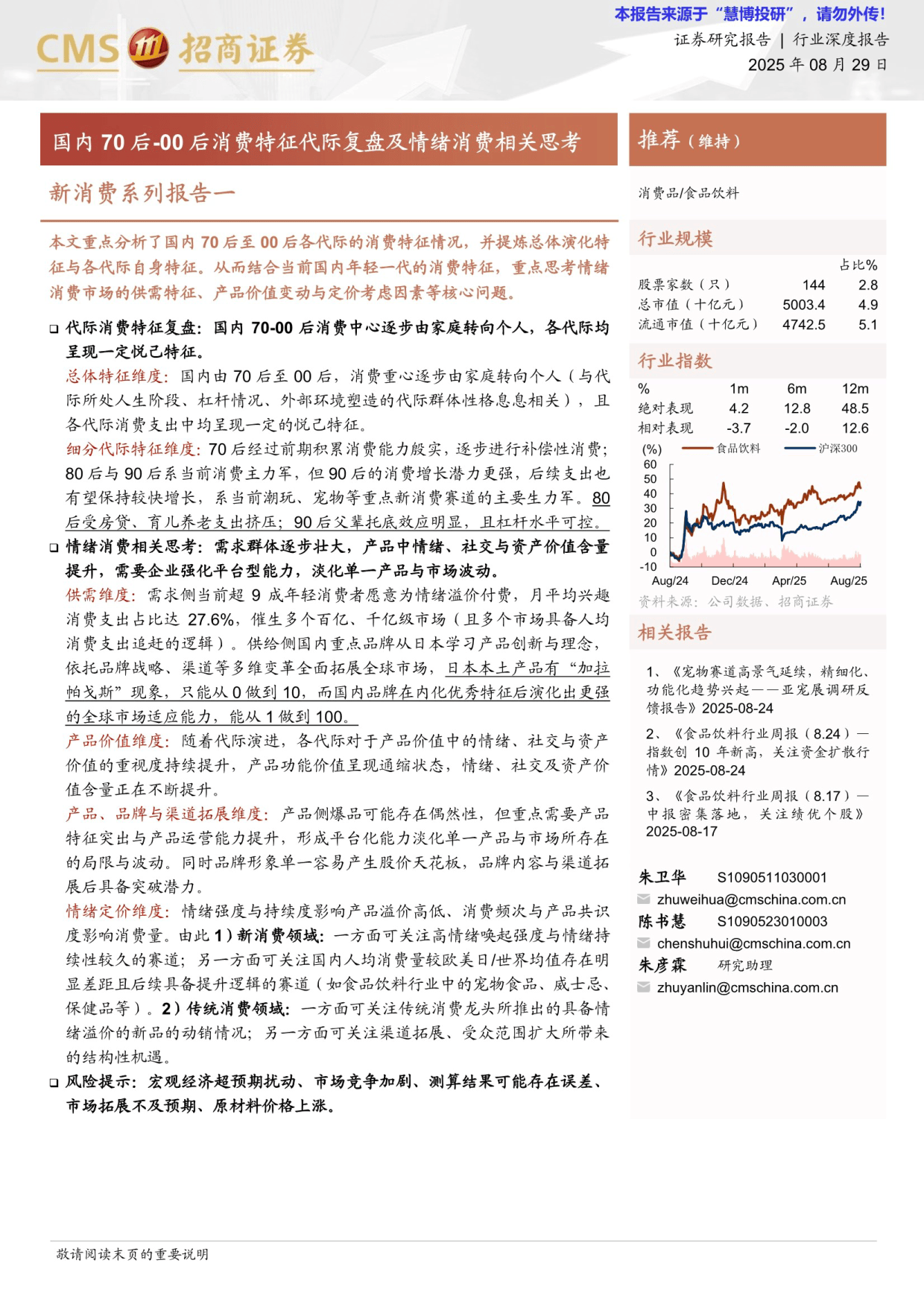

近年来,国内消费市场呈现出明显的代际分化特征,70后至00后群体的消费行为与偏好各具特色,共同推动着消费结构的转型升级。其中,情绪消费作为新兴领域,正以惊人的速度重塑市场格局,成为品牌与渠道创新的重要方向。

从代际特征来看,70后群体凭借稳健的资产负债表,正逐步释放补偿性消费需求,健康养生类产品成为其消费重点。80后作为消费主力军,虽面临房贷与育儿双重压力,但仍保持对品牌与效率的追求,自我消费呈现克制特征。90后群体内部则呈现显著分化:有家庭支持的消费者杠杆可控,更倾向投资性消费;无家庭托底的群体则将更多支出投向潮玩、宠物等新兴领域,成为相关市场增长的核心驱动力。00后作为“Z世代”,其消费高度依赖父母收入,偏好通过虚拟社交、国潮产品等小众圈层消费构建身份认同。

情绪消费市场的爆发尤为引人注目。数据显示,超90%的年轻消费者愿意为情绪价值支付溢价,月均兴趣消费占比达27.6%,直接催生了宠物经济、潮玩等千亿级市场。从供给侧观察,元气森林、名创优品等本土品牌通过借鉴海外经验,依托供应链与渠道优势实现全球化布局,成功规避了日本品牌曾面临的“加拉帕戈斯现象”(即过度本土化导致国际竞争力丧失)。这种供需两端的双向驱动,使得情绪消费人均支出仍存在显著提升空间。

产品价值体系正经历深刻变革。功能价值因供给过剩陷入通缩,而情绪价值、社交价值与资产价值的占比持续提升。以泡泡玛特为例,其通过强化情绪价值输出,实现了会员复购率的稳定增长;社交价值则从品牌单向赋予转向消费者自主圈层匹配,如盲盒收藏圈、国潮穿搭圈等;资产价值体现在明星产品的二级市场流通与溢价,Labubu限定款在二手平台的价格波动即为例证。

面对市场变革,企业需在产品、品牌与渠道端构建平台型能力。产品端应突出差异化特征,通过运营能力提升抵消单一产品波动;品牌端需避免形象固化,借助内容创新与渠道拓展突破增长瓶颈。情绪定价机制中,情绪强度与持续度直接影响溢价水平,消费频次与受众规模则决定消费总量。对于新消费品牌,高情绪价值、人均消费差距大的赛道更具潜力;传统消费品牌则需关注新品动销效率与渠道创新机遇。