观点指数研究院最新发布的《发展考验未止 | 商业地产零售业态发展报告》显示,2025年上半年中国核心城市商业地产市场呈现显著分化特征。在供应端,北京以24万平方米、深圳以34.9万平方米的新增供应领跑全国,而杭州则出现零供应现象。这种差异反映出各城市商业开发活跃度的明显梯度,其中长三角与珠三角城市群保持较高开发强度,部分二线城市则进入阶段性调整期。

需求端表现同样呈现结构性特征。深圳以29.8万平方米的净吸纳量位居榜首,显示其零售市场强大的消费吸附能力;成都则出现4万平方米的负吸纳,主要受项目业态调整和品牌闭店潮影响。空置率数据进一步印证这种分化:深圳保持4.1%的低位,而成都和上海分别达到9%和8.6%,新增供应集中入市与项目改造成为主要影响因素。

租金水平呈现明显的城市能级差异。一线城市中,上海首层租金达31.9元/平方米/天,深圳则以18.1元/平方米/天形成价格洼地。二线城市方面,南京以22.5元/平方米/天领跑,成都11.9元/平方米/天的租金水平凸显市场调整压力。这种租金梯度既反映城市商业价值差异,也暗示未来市场调整空间。

政策层面,海南自贸港建设带来重大机遇。2025年12月18日将实施的全岛封关运作,预计使免税商品品类突破45类。当前海南离岛免税已占据全球8%的市场份额,封关后叠加"旅游+购物"模式创新,有望形成新的消费回流增长极。商务部数据显示,2025上半年全国离境退税销售额同比激增近一倍,7200余家退税商店覆盖范围持续扩大。

消费促进政策成效显著。由商务部等六部门联合推出的国际消费季活动,结合文旅、赛事、展览等元素,成功创造消费新增量。典型案例包括上海"古埃及文明大展"吸引260万人次参观,直接带动周边商业消费增长。这种政策组合拳正在重塑城市消费生态,推动商业空间向体验式、文化型转型。

资本市场出现重要动向。英格卡集团计划打包出售国内10座荟聚购物中心,首批涉及无锡、北京、武汉三地项目,交易规模达160亿元。接盘方为泰康人寿领投的80亿元基金,这三个运营超10年的项目成为市场关注焦点。此举折射出外资在华商业策略调整,通过资产证券化实现轻资产转型,应对整体消费增速放缓和市场竞争加剧的挑战。

财务数据显示,英格卡集团2024财年营收418亿欧元,同比下降5.5%;净利润8.06亿欧元,跌幅达46.5%。运营收入从20亿欧元缩减至13亿欧元,凸显资产优化必要性。这种财务压力促使企业从重资产持有向品牌输出、运营管理转型,以降低运营成本提升效率。

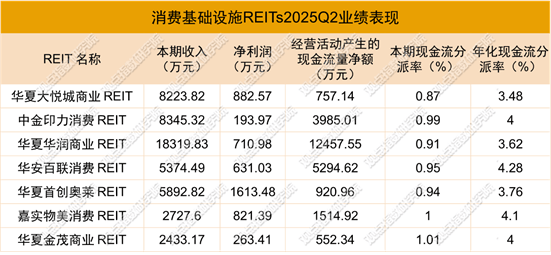

消费基础设施REITs市场表现分化。华夏华润商业REIT以1.83亿元收入领跑,得益于其庞大资产规模和稳定客流;华夏首创奥莱REIT则在净利润指标上表现突出。现金流创造能力方面,华安百联消费REIT实现5295万元经营现金流,与5374万元收入基本持平,显示卓越运营效率。各产品当期现金流分派率维持在0.87%-1.01%区间,差异小于市场预期。

底层资产质量成为REITs表现分化的关键。华夏华润商业REIT凭借12457万元经营现金流,实现68%的现金流/收入比,资金回笼效率显著。嘉实物美消费REIT和华夏金茂商业REIT以1.00%和1.01%的分派率略占优势,反映不同资产类型在收益分配策略上的差异。这种分化预示着REITs市场将进入精细化运营阶段。

新发市场迎来重要突破。天虹股份公募REITs项目获正式受理,以苏州相城天虹购物中心为底层资产。该项目运营7.26年,估值11.47亿元,2026年预计分派率4.92%。改造记录显示,自2023年起实施的外立面改造、动线优化等升级措施,推动月租金坪效从113.91元/平方米提升至148.86元/平方米,2024年销售额达7.06亿元。

持续改造计划彰显资产运营深度。2025年实施的3-5层翻新、母婴室升级、空调系统改造等工程,预计将进一步提升项目竞争力。这种通过空间再造实现价值提升的策略,正在成为商业地产存量时代的重要运营范式。项目销售额从2022年的6.05亿元稳步增长,印证了运营策略的有效性。