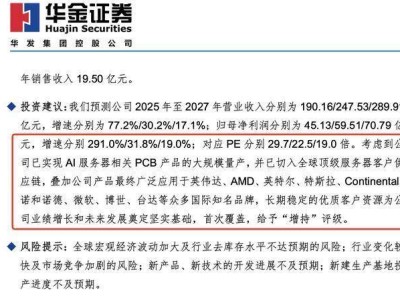

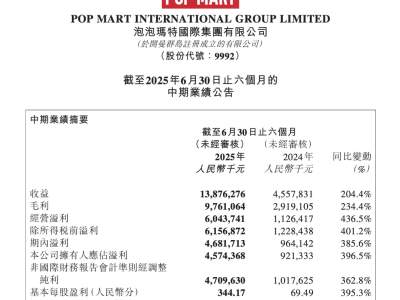

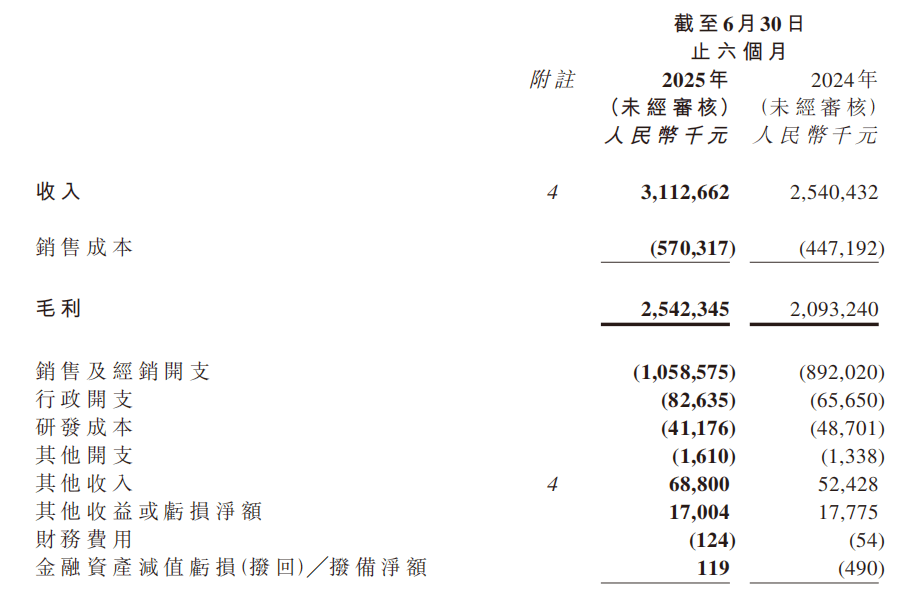

在2025年医美行业的风云变幻中,两大巨头——巨子生物与华熙生物的业绩对比,成为了市场热议的焦点。陕西新首富范代娣掌舵的巨子生物,凭借31.13亿元的营收和11.82亿元的净利润,交出了一份亮眼的成绩单,净利润率高达38%,展现了其稳健的盈利能力。相比之下,山东女首富赵燕领导下的华熙生物,却遭遇了营收与净利润的双重下滑,上半年营收降至22.61亿元,净利润更是大幅下滑35.38%至2.21亿元,创下了上市七年来的最差表现。

这场业绩的鲜明对比,不仅折射出资本与利润的激烈博弈,更是对两家公司在研发与长期战略上的一次深刻考验。巨子生物的增长动力主要源自产品、渠道与品牌的协同作用。其专业皮肤护理产品占比高达99.7%,其中功效性护肤品收入24.10亿元,同比增长24.2%,成为业绩增长的核心引擎。然而,尽管业绩亮眼,巨子生物也面临着毛利率微降、研发投入减少、应收款及销售费用增长等挑战,这些问题对其长期增长的质量构成了潜在威胁。

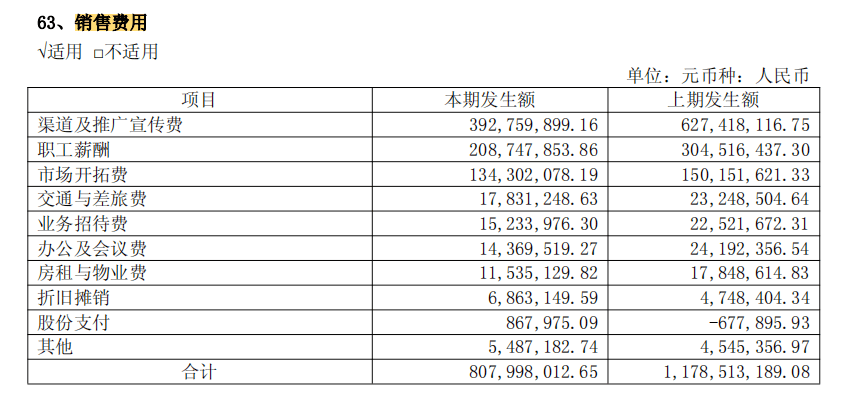

在渠道方面,巨子生物的直销渠道表现尤为突出,直销收入占比升至74.7%。电商直销收入同比增长133.6%,线下直销收入也实现了74.3%的增长。然而,高营销投入带来的渠道扩张,也带来了显著的成本压力。销售及经销开支同比上升18.7%,费用率高达34%,整体期间费用率更是升至38.8%。巨子生物过度依赖可复美、可丽金两大品牌,尤其是可复美品牌占比高达81.7%,这不仅限制了公司的进一步增长空间,也降低了其抗风险能力。

与此同时,巨子生物在研发上的投入也令人担忧。上半年研发成本仅4118万元,同比下降15.5%,占收入比例降至1.3%。在胶原蛋白重组赛道竞争加剧的背景下,研发投入的不足可能会削弱其长期技术壁垒。研发相关股份奖励开支的减半,也可能影响关键人才的留存和创新动力。

与巨子生物的稳健增长相比,华熙生物则陷入了业绩下滑的困境。功能性护肤品业务下滑34%,成为拖累整体利润的主要因素。面对业绩压力,赵燕董事长亲自回归经营一线,推出了一系列大刀阔斧的改革措施。公司削减了渠道推广宣传费,销售费用率降至近五年最低水平。同时,公司还砍掉了缺乏技术支撑的品牌孵化项目,将资金集中投向原料与医疗终端业务。公司还调整了考评体系,推动品牌传播从“规模导向”向“效益导向”转型。

然而,尽管赵燕董事长的一系列改革措施取得了初步成效,但华熙生物的核心困境仍未解决。护肤品业务下滑趋势未改,新研发的高端产品尚未形成规模销售,短期内难以填补业绩缺口。与此同时,巨子生物在胶原蛋白赛道的领先地位,以及锦波生物等二线企业的快速崛起,也给华熙生物带来了不小的竞争压力。

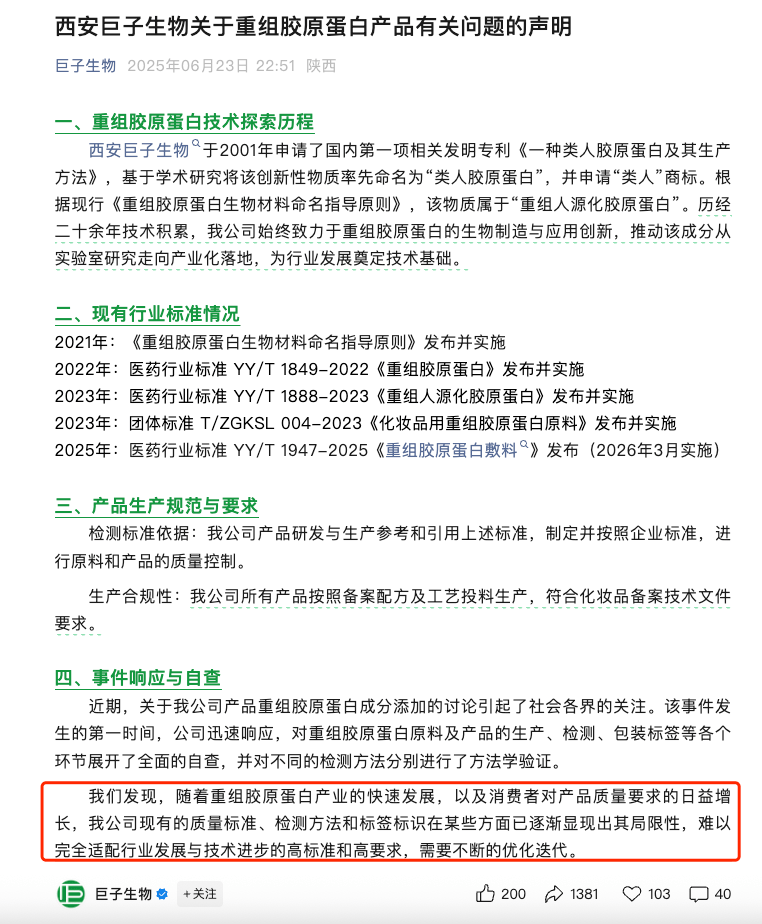

值得注意的是,早在半年报前,两家公司之间就爆发了一场“舆论战”。华熙生物公开驳斥多家券商关于“重组胶原蛋白优于玻尿酸”的观点,并点名巨子生物“借概念收割市场”。随后,一场关于胶原蛋白产品有效成分的质疑也悄然兴起。尽管这场论战最终以巨子生物的“妥协”收场,但华熙生物并未因此获得业绩上的优势,反而因改革投入加大,利润压力进一步凸显。

如今,医美行业的焦点都集中在了华熙生物能否凭借研发突破实现“逆袭”,以及巨子生物能否补上研发短板保住优势上。这场双雄争霸的故事,或许才刚刚进入高潮。对于整个医美行业而言,这两家龙头企业的探索都具有重要的样本意义。