在9月4日的A股市场早盘中,主要指数呈现出震荡下行的趋势,前期表现抢眼的芯片、算力及创新药等板块集体步入调整阶段,科创50指数跌幅超过5%,创业板指的跌幅也达到了3%以上。

至午间收盘时,上证指数报收于3738.32点,下跌1.97%;深证成指报收于12176.90点,跌幅为2.37%;创业板指则报收于2806.63点,下跌3.20%。沪深两市半日成交额达到1.6万亿元,相较于上一个交易日同期有所放大。

在板块方面,新能源赛道股逆市上扬,固态电池、光伏、储能等细分领域全面活跃。与此同时,大消费板块也迎来反弹,零售、旅游等板块领涨,其中步步高等多只个股涨停。相比之下,CPO、半导体、贵金属等板块则跌幅居前。

新能源产业链在早盘表现出色,光伏、锂电池、储能等多个细分赛道均活跃。天宏锂电强势涨停,涨幅达到30%,上能电气、杭可科技等个股涨幅也超过10%。亿纬锂能在盘中一度上涨超过13%,尽管临近午间收盘时涨幅有所回落,但仍保持在6%左右。

从消息面来看,今年以来海外储能需求呈现爆发式增长,国内储能电芯企业的订单量也随之激增。中信证券指出,根据各家电池厂2025年上半年业绩交流会的信息,今年以来头部电池厂订单饱满、产能紧缺,部分头部厂家2026年的储能电池订单已接近排满。中信证券进一步分析称,欧美市场需求高景气与产业供给优化、价格回升形成共振,储能行业迎来基本面拐点。

旅游、零售等大消费题材也获得了资金的青睐。文旅板块表现活跃,涨停个股多数集中在这一方向,包括国芳集团、欧亚集团、步步高、友好集团、元隆雅图等多只个股相继涨停。

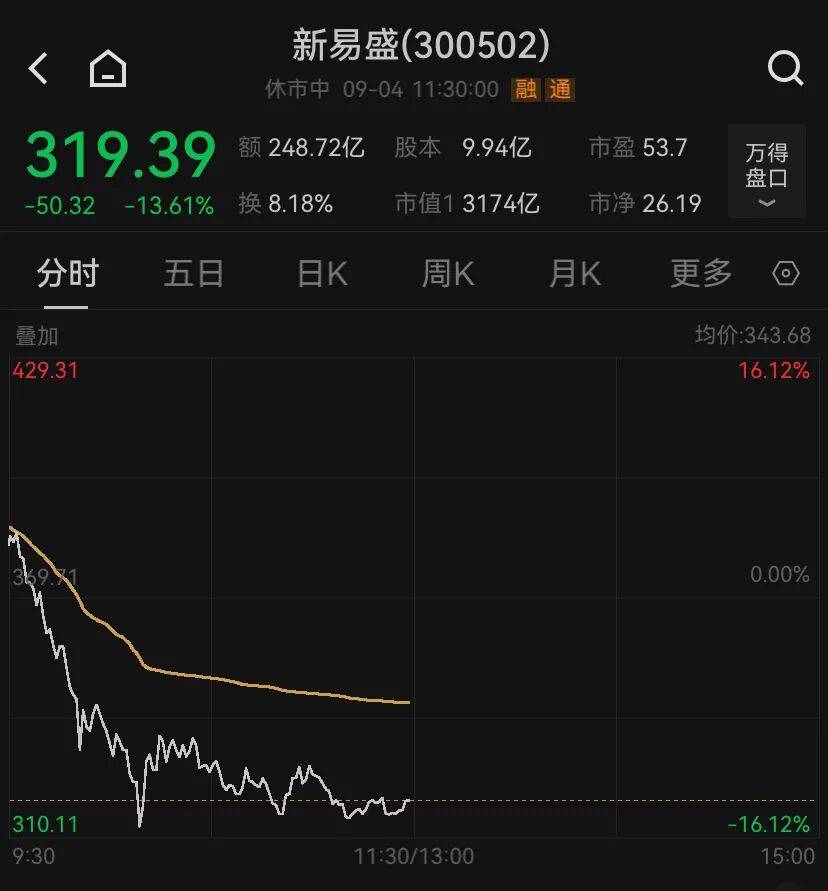

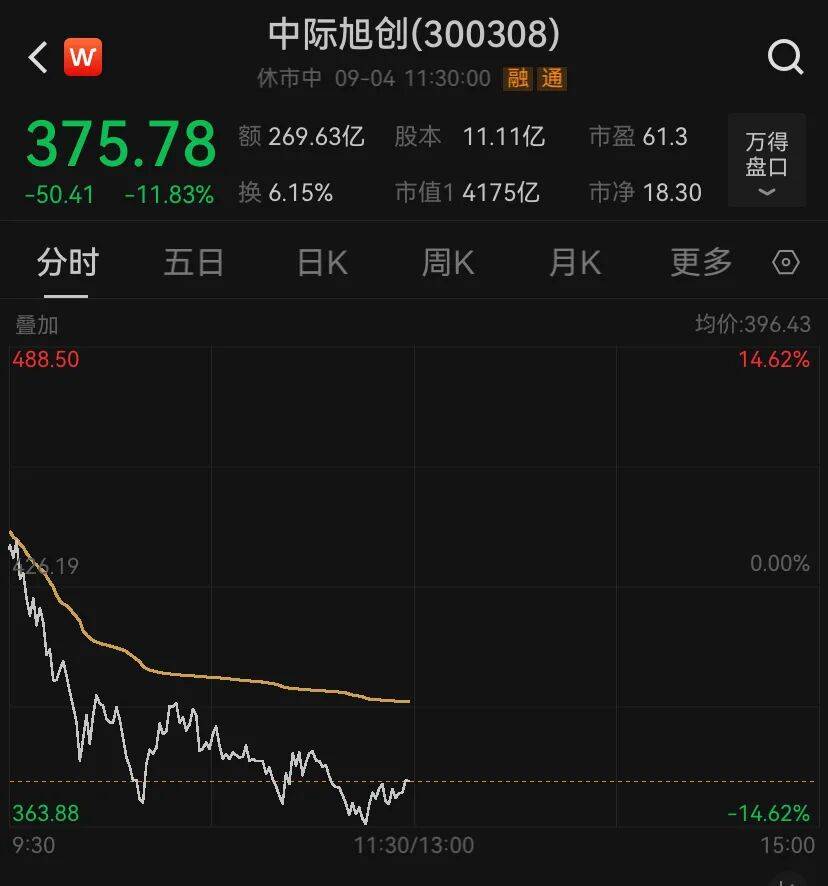

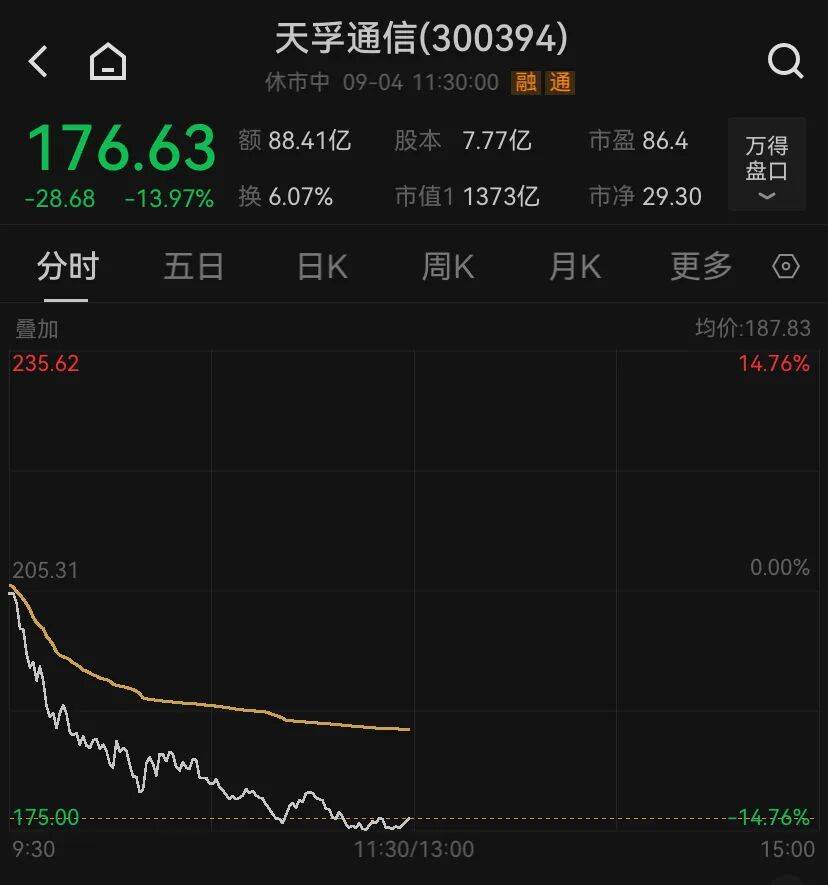

在下跌方面,AI算力板块集体休整,光模块概念深度回调,多只前期领涨的龙头股调整幅度较大。源杰科技逼近跌停,跌幅接近20%,而CPO领域的龙头股新易盛、中际旭创、天孚通信等跌幅均超过10%。

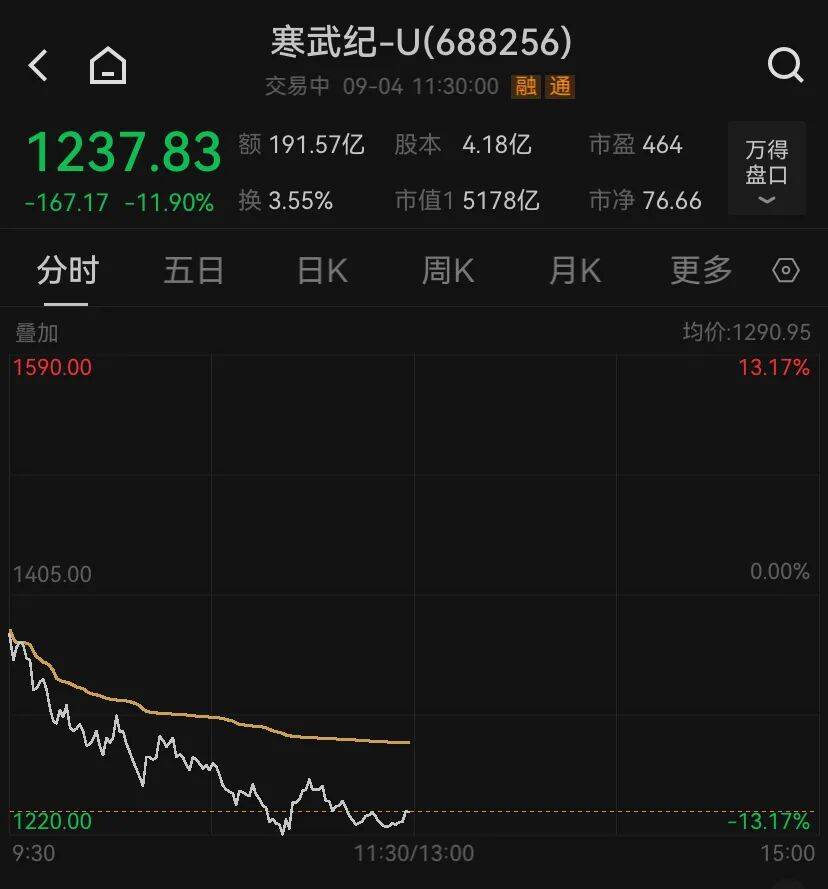

GPU概念股也同步走低,其中寒武纪-U、海光信息跌幅均超过10%,兆易创新更是跌停。寒武纪的股价从历史高点回落超过24%,半日成交额高达191.57亿元。

本周以来,随着核心公司股价的快速攀升,市场对于AI主线的后续走势产生了分歧。部分观点认为,算力硬件等上游品种景气度高、业绩确定性强,有望继续领涨AI主线;但也有机构认为,当前AI算力相关公司的估值已进入历史高点,后续板块热度或将扩散到涨幅相对落后的下游应用等方向。东吴证券首席策略分析师陈刚指出,6月以来市场主线围绕AI展开,目前行情主要集中在上游基础设施类硬件,其中光模块、PCB等方向率先启动,吸引了大量资金。然而,获利盘的不断增厚会带来止盈压力,后续聚焦AI下游应用端或许是不错的选择。