近期,光伏一体化领域的领军企业通威股份(股票代码:600438.SH)通过外部渠道公开宣布,将举办一场债券投资人交流会。此举彰显了债券融资在其资本运作中的重要地位。

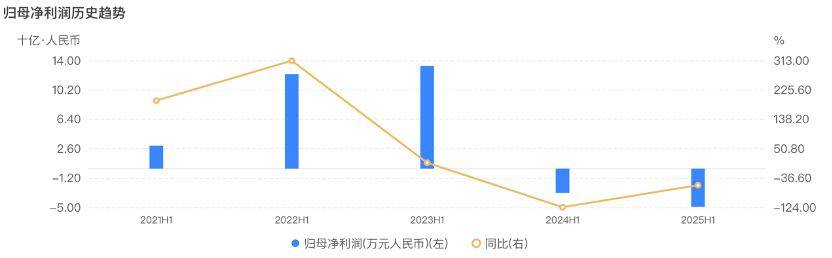

通威股份最新发布的中期财务报告显示,截至2025年6月底,公司总资产达到2019.28亿元,而总负债则为1452.46亿元,资产负债率高达71.93%,这一比例显示出公司财务杠杆相对较高。在上半年,通威股份的经营表现不尽如人意,营业收入为405.09亿元,同比减少了7.51%,归属于母公司股东的净利润更是录得了49.55亿元的亏损。

截至目前,通威股份尚有14只存续债券,总规模达到184.83亿元。

作为2004年即在A股上市的公司,通威股份注册资本45.02亿元,是国家技术创新示范企业,业务涵盖饲料加工、水产品加工、化学原料和化学制品制造以及光伏设备及元器件制造等多个领域。

在8月22日披露的半年报中,通威股份还公布了一系列关键财务数据。其中,上半年公司实现多晶硅销售16.13万吨,全球市场占有率约30%,稳居行业榜首;电池销量达到49.89GW,同样保持全球领先地位,并实现了累计出货量超过300GW的里程碑,不断刷新全球电池片销售记录;组件销售量为24.52GW,其中在国内分布式市场的出货量继续保持领先。海外市场方面,公司上半年组件销量为5.08GW。

通威股份指出,上半年营业收入下滑的主要原因在于光伏产业链价格的下跌。近年来,光伏行业吸引了大量投资,导致产能集中释放,目前行业面临严重的供需失衡问题,产品价格大幅下跌,部分甚至跌破成本线,给企业经营带来了巨大压力。

在资产与负债方面,截至2025年6月底,通威股份的流动资产为751.24亿元,总负债为1452.46亿元,资产负债率维持在71.93%的高位。评级机构联合资信在6月给予通威股份AAA评级,并指出随着经营规模和融资规模的扩大,公司负债总额大幅增长,整体债务负担较重。

现金流量方面,通威股份在2024年加大了融资力度以确保流动性安全,筹资活动产生的现金大幅净流入。截至2025年3月底,公司现金类资产为497.25亿元,未使用银行授信额度为503.92亿元,融资渠道保持畅通。然而,公司资产受限比例为11.04%,期末现金及现金等价物余额为169.84亿元,较去年同期有所下降。

通威股份在7月28日最新发行了规模为5亿元的“25通威GN001(科创债)”,票面利率为2.2%,剩余期限为0.74年。

尽管面临诸多挑战,但光伏行业的未来发展趋势依然向好。根据华创证券的分析,2025年上半年国内新增光伏装机达到223.25GW,同比增长81%,抢装潮带动了装机的翻倍增长。海外市场同样表现出强劲的增长势头,新兴市场如印度、中东和拉美成为重要增长引擎。光伏板块核心标的在第二季度实现了营收环比增长和归母净利润的扭亏为盈,显示出行业盈利底部的稳固。

在政策层面,“反内卷”行动旨在遏制低价竞争,推动行业自律和产能优化。同时,“双碳”目标下的绿电消费政策为行业提供了长期需求支撑,海外市场的高毛利率也为企业盈利改善提供了空间。