天星医疗科创板IPO之路意外终止,中金公司撤销保荐引猜想

近日,创新型医疗器械公司天星医疗的科创板上市之路遭遇波折。这家专注于运动医学整体临床解决方案的企业,在2023年9月26日提交上市申请并获得受理,然而,时隔近两年后,却因保荐人中金公司的单方面撤销保荐而折戟沉沙。这一举动在IPO历史上较为少见,外界猜测中金公司可能是发现了发行人存在的重大问题,为避免风险而做出的决策。

天星医疗自2017年成立以来,便致力于运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售。据灼识咨询数据显示,截至2024年,天星医疗在中国运动医学市场中占据领先地位,市场份额达到6.5%,其产品销售已覆盖3000余家医院,其中三级医院超过千家。公司的主营业务收入主要来自植入物及手术设备及相关耗材。

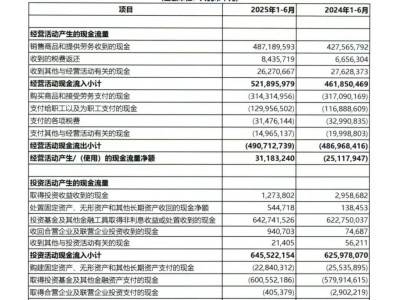

天星医疗近年来业绩斐然,呈现出强劲的增长势头。尽管具体财务数据未完全展示,但从已知信息来看,公司的海外收入也实现了显著增长。从最初的几十万元,到2024年已突破两千万元大关,2025年前五个月的海外收入更是达到了2060万元,同比增长高达370.5%。与此同时,公司的研发开支也呈逐年增长趋势,显示出天星医疗在技术创新上的持续投入。

在天星医疗的股东结构中,实控人董文兴通过多个持股平台合计控股超过40%。公司成立初期,聂为曾受亲属聂洪鑫委托持有公司股权,这一委托安排在聂为向两家由聂洪鑫控制的合伙企业转让股份后解除。在科创板IPO前,聂洪鑫通过多次股权转让,持股比例大幅下降,累计套现近五亿元。

更为引人注目的是,在递表科创板前,天星医疗出现了多名股东突击入股的情况,公司估值也在短时间内暴涨数倍。这一举动引发了市场的广泛质疑,有观点认为天星医疗在IPO前吸纳外部股东可能是为了抬升公司估值。然而,这一切都在中金公司撤销保荐后化为泡影。

天星医疗在招股说明书中还坦诚地披露了多项潜在风险,包括可能面临的“带量采购”导致产品价格暴跌、核心原材料供应受限以及知识产权诉讼等。这些风险无疑给公司的未来发展蒙上了一层阴影。

尽管天星医疗的科创板IPO之路暂时告一段落,但其在运动医学领域的领先地位和强劲的增长势头仍然不容忽视。未来,天星医疗将如何应对潜在风险,继续推动业务发展,值得业界和投资者持续关注。