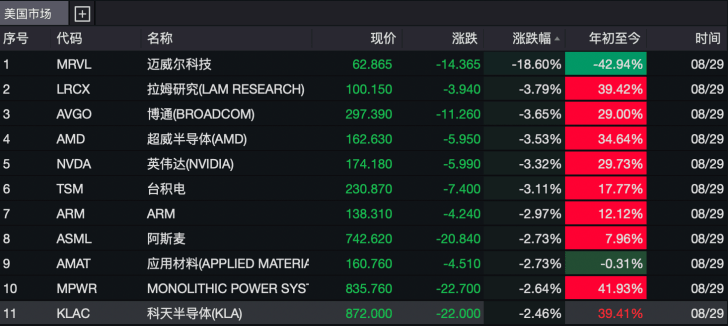

在AI芯片行业,一场突如其来的风暴震撼了市场。近日,美股AI定制芯片领域的巨头迈威尔科技,因业绩未达预期及第三季度业绩指引的黯淡,股价在8月29日遭遇重创,暴跌近19%。今年以来,该公司的股价累计跌幅已超过40%,引发广泛关注。

根据迈威尔科技发布的财报,公司预计第三季度的营收将达到20.6亿美元,这一数字低于分析师普遍预期的21亿美元。对此,迈威尔科技的首席执行官Matt Murphy解释称,公司定制芯片业务的增长将是“非线性”的,意味着该业务在第三季度可能表现平平,但预计将在第四季度大幅反弹。然而,这一解释并未能缓解市场的担忧。

美国银行的分析师Vivek Arya对迈威尔科技中短期内的AI增长前景表示悲观,他下调了该公司的评级至“中性”,并将目标价从90美元降低至78美元。Arya指出,迈威尔科技在新项目推进时间和亚马逊下一代3纳米芯片项目中的份额方面存在不确定性,因此将公司2026年数据中心业务的同比增长率预期从之前的23%-25%下调至中双位数水平。

尽管迈威尔科技第二季度的营收达到20.1亿美元,同比增长58%,符合分析师预期,但其中数据中心业务的营收为14.9亿美元,同比增长69%,却略低于分析师平均预期的15.1亿美元。这一表现也未能阻止股价的下跌。

值得注意的是,8月29日当天,美股芯片股普遍遭遇调整,费城半导体指数大跌超过3%,包括博通、超威半导体、英伟达、台积电等在内的多家芯片巨头均下跌超过3%。这一局面反映出市场对AI芯片行业未来发展的担忧。

华尔街分析师认为,迈威尔科技等美股芯片股股价剧烈波动的根源在于市场对AI芯片概念股的过高期望。此前,英伟达公布的财报虽然超预期增长,但市场对人工智能领域巨额支出增速放缓的担忧仍然挥之不去。英伟达CEO黄仁勋在财报电话会议中虽然驳斥了“AI芯片支出热潮终结”的说法,并预测未来五年全球AI芯片市场将扩容至数万亿美元,但这一预测并未能完全安抚投资者的不安情绪。

黄仁勋强调,AI算力需求仍在爆发,英伟达当前GB300芯片已全速量产,明年批量生产的Rubin平台将进一步补能。然而,市场的反应表明,投资者对于AI芯片行业的未来增长仍持谨慎态度。