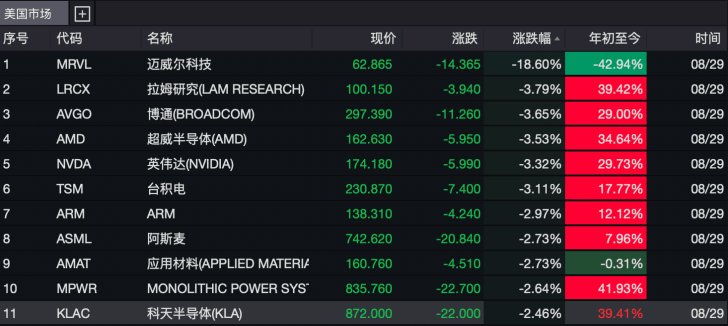

在AI芯片领域,一场突如其来的风暴让市场为之震动。近日,美股AI定制芯片巨头迈威尔科技因业绩未达预期及第三季度业绩指引不佳,股价在当地时间8月29日遭遇重挫,暴跌近19%。今年以来,该公司的股价已累计下滑超过40%,令投资者倍感压力。

根据迈威尔科技发布的财报,公司预计第三季度营收为20.6亿美元,这一数字低于分析师普遍预期的21亿美元。面对业绩指引的波动,迈威尔科技首席执行官Matt Murphy表示,公司定制芯片业务的增长预计将呈现“非线性”态势,意味着该业务在第三季度可能表现平平,但有望在第四季度实现强劲反弹。然而,市场的担忧并未因此消散。

美国银行分析师Vivek Arya对迈威尔科技中短期内的AI增长前景持谨慎态度,他认为公司的估值与增长前景之间存在不匹配,因此将迈威尔科技的评级从“买入”下调至“中性”,并将目标价从90美元调低至78美元。Arya在报告中指出,迈威尔科技在新项目推进时间和亚马逊下一代3纳米芯片项目中的份额方面存在不确定性,因此将公司2026年数据中心业务的同比增长率预期从之前的23%-25%下调至中双位数水平。

尽管面临诸多挑战,迈威尔科技第二季度的表现仍不乏亮点。财报显示,公司第二季度营收为20.1亿美元,同比增长58%,符合分析师预期。其中,数据中心业务贡献营收14.9亿美元,同比增长69%,虽然略低于分析师平均预期的15.1亿美元,但整体表现依然稳健。调整后每股收益为0.67美元,也达到了分析师的预期。

然而,迈威尔科技的困境并非个例。8月29日,美股芯片股普遍遭遇调整,费城半导体指数大跌超过3%,包括博通、超威半导体、英伟达、台积电等在内的多家芯片巨头均下跌超过3%。这一现象引发了市场对AI芯片领域未来发展的广泛讨论。

华尔街分析师认为,迈威尔科技等美股芯片股股价剧烈波动的根源在于市场对AI芯片概念股的过高期望。此前,英伟达公布的2026财年第二季度财报虽然超出预期,但资本市场对英伟达抱有极高期待,因此对其财报中的任何细微瑕疵都显得尤为敏感。尤其是数据中心营收低于预期,更是引发了市场对人工智能领域巨额支出增速放缓的担忧。

尽管面临诸多挑战和不确定性,但英伟达CEO黄仁勋在财报电话会议中依然对AI芯片市场的未来充满信心。他表示,AI算力需求仍在爆发阶段,未来五年全球AI芯片市场将扩容至数万亿美元。黄仁勋还强调,英伟达当前正在全力推进芯片量产和新技术研发,以满足市场对AI算力的旺盛需求。他的发言在一定程度上缓解了投资者的担忧情绪。