近期,市场普遍担忧2026年人工智能(AI)资本支出(capex)可能见顶,主要基于两大顾虑:一是AI部署的投资回报率(ROI)不明确,二是企业持续为AI投资提供资金的能力受到质疑。加之英伟达(NVDA)和超威半导体(AMD)对中国市场的GPU出货量增长预期受限,投资者对AI板块的态度趋于保守。

然而,摩根大通对此持不同见解,其核心观点基于四个主要支撑点。首先,生成式AI(Gen-AI)领域并未显示出过热迹象,四大云服务提供商(CSP)——谷歌、亚马逊、meta和微软——凭借强劲的经营现金流,能够继续支撑其资本支出增长,并有能力将这一增长趋势延续至2027年之后。

其次,新的投资主体正在不断涌入AI领域,包括大型私人AI实验室如OpenAI、xAI和Anthropic,以及主权基金,这些新参与者进一步推动了AI领域的投资活动。

第三,AI应用场景正在迅速扩展。消费级AI应用显著增长,而企业级AI虽然进展相对较慢,仍处于早期阶段,但代币消耗量的强劲增长预示着其未来的潜力。

第四,中国市场的AI资本支出尚未全面启动,摩根大通认为这将成为推动AI需求增长的另一重要驱动力。

摩根大通预测,2026年AI资本支出增速至少达到20%,并有望在2027年进一步增长,前提是推理模型的渗透率持续提升,企业级和智能体AI(Agentic AI)负载开始显现。在板块配置上,摩根大通依然看好AI领域的核心企业,如台积电、SK海力士、鸿海和台达电子,同时关注基板、外包半导体封测(OSAT)以及中国AI基础设施领域的新机遇。

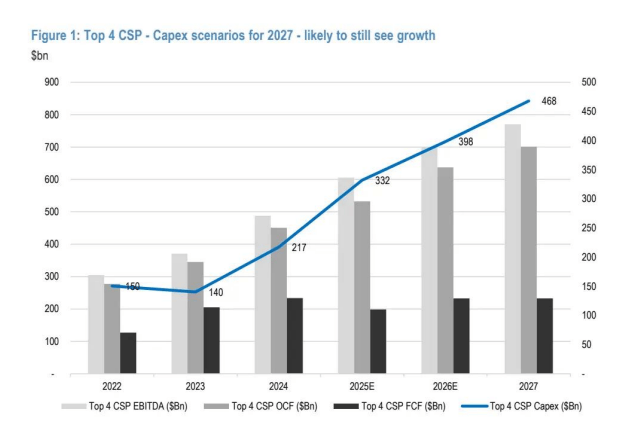

深入分析四大CSP的财务数据,摩根大通发现,2022至2026年间,这些公司的累计息税折旧摊销前利润(EBITDA)和经营现金流(OCF)的复合年增长率预计达到23%,表明生成式AI时代下,这些公司的经营状况十分强劲。即便资本支出大幅提升,累计自由现金流的复合年增长率依然保持在16%,显示出四大CSP完全有能力为2026年及以后的AI相关资本支出提供资金。

摩根大通预计,如果2027年的经营现金流仅增长10%,且自由现金流与2026年持平,那么在2025年和2026年资本支出分别增长53%和20%的基础上,2027年四大CSP的资本支出仍可增长18%。多数情景分析均显示,2027年四大CSP的资本支出预算将继续上升。

除了四大CSP外,其他非头部主体也在积极跟进AI投资。过去一年中,Core Weave、甲骨文等公司大幅提升资本支出,多个主权基金支持的资本支出计划也相继出台。同时,OpenAI、xAI和Anthropic等大型私人AI实验室持续完成大额私募融资,进一步增强了其在AI领域的投资能力。

在中国市场,CSP对生成式AI的投资刚刚开始,尤其是AI推理领域,字节跳动、阿里巴巴和快手等公司的支出意愿强烈。然而,受英伟达GPU出口限制和国产芯片供应有限的影响,算力硬件的可得性成为中国CSP面临的主要制约因素。

在亚洲AI供应链方面,摩根大通预测,2026年谷歌TPU供应链将实现最快增长,受益于此趋势的包括印刷电路板(PCB)及覆铜板(CCL)供应链,以及半导体测试供应链。同时,英伟达供应链也将保持强劲增长,2026年上半年GB200/300出货势头良好,下半年Vera Rubin芯片将启动量产。

随着科技行业进入扩张周期的第二年,供应链多个环节已出现涨价或涨价讨论,这将成为每股收益(EPS)下一轮上调的重要动力。非AI领域的涨价讨论正在逐步扩散,包括BT基板、T型玻璃、部分ABF基板、电源管理器件、传统DRAM和高端封测等。

在盈利修正与估值方面,摩根大通认为,未来6至12个月,涨价及2026年AI需求的持续增长将成为每股收益进一步上调的核心驱动。当前,亚洲科技股的估值仍处于合理区间,而中国A股科技股的估值则迎来了数年来最强劲的反弹。

摩根大通看好本土化标的及国产生成式AI基础设施标的的强劲表现,认为这些领域将继续保持增长势头。