近期,市场围绕人工智能(AI)资本支出(capex)是否即将触顶的话题再度升温,特别是对未来2026年的支出情况表达了担忧。投资者主要基于两大疑虑:一是AI部署的投资回报率(ROI)不明朗;二是企业对AI资本支出的持续融资能力存疑。加之英伟达(NVDA)和超威半导体(AMD)对中国市场的GPU出货量增长预期受限,AI板块近期遭遇投资谨慎情绪。

然而,摩根大通对此持有不同见解,其核心观点基于四个方面的深入分析。首先,生成式AI(Gen-AI)领域并未显示出过热迹象,四大云服务提供商(CSP)——谷歌、亚马逊、meta、微软——的经营现金流强劲,足以支撑其资本支出,并有能力将资本支出预算延续至2027年以后。其次,新的投资主体,包括大型私人AI实验室如OpenAI、xAI、Anthropic以及主权基金,正积极加入AI投资行列,进一步推动资本流入。第三,AI应用场景显著扩展,消费级AI应用迅速增长,企业级AI虽起步稍慢,但代币消耗量已有显著增长。最后,中国市场的AI资本支出尚未全面启动,预示着未来需求增长的巨大潜力。

摩根大通预测,2026年AI资本支出增速至少达到20%,若推理模型渗透率在2026至2027年间持续提升,企业级及智能体AI(Agentic AI)负载显现,2027年的增长将进一步加速。在板块配置上,该行仍看好AI领域的核心企业,如台积电、SK海力士、鸿海、台达电子,同时关注基板、外包半导体封测(OSAT)及中国AI基础设施的新机遇。在供应链增长方面,摩根大通预计谷歌TPU供应链增速将领先,其次是英伟达、AMD及亚马逊云服务(AWS)。

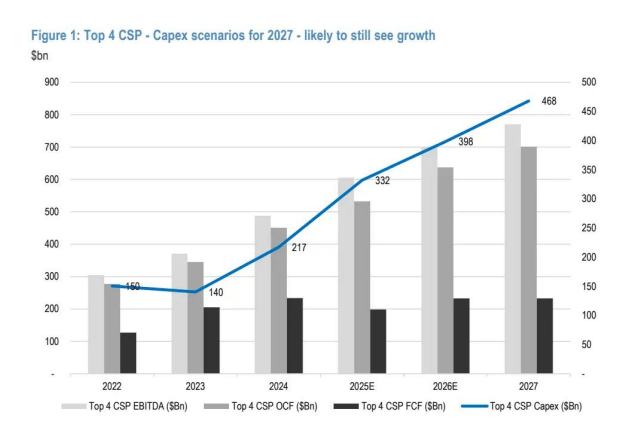

深入分析四大CSP的财务数据发现,2022至2026年间,其累计息税折旧摊销前利润(EBITDA)及经营现金流(OCF)的复合年增长率预计达到23%,即使在资本支出大幅提升的情况下,其累计自由现金流(FCF)的复合年增长率仍保持在16%。这表明四大CSP完全有能力为2026年及以后的生成式AI相关资本支出提供资金支持。摩根大通预测,即便在较为保守的经营现金流增长假设下,2027年四大CSP的资本支出仍有望实现增长。

除了头部CSP外,非头部主体如Core Weave、甲骨文等也大幅增加资本支出,主权基金支持的资本支出计划也相继出台。同时,大型私人AI实验室如OpenAI、xAI、Anthropic等持续完成大额融资,增强了其投资能力。尽管这类主体的支出稳定性受到一定质疑,但摩根大通认为,长期来看,其支出将大幅增长。

在中国市场,CSP对生成式AI的投资刚刚起步,特别是在AI推理领域,字节跳动、阿里巴巴、快手等企业表现出强烈的支出意愿。然而,英伟达GPU出口限制及国产芯片供应有限,成为中国CSP算力供应的核心制约因素。尽管如此,数据中心企业及服务器制造商仍受益于英伟达及国产芯片供应的增长。

在亚洲AI供应链方面,摩根大通预测2026年谷歌TPU供应链将实现最快增长,受益最大的包括印刷电路板(PCB)及覆铜板(CCL)供应链。同时,英伟达供应链也将保持强劲增长,核心标的包括鸿海、日月光(ASE)、台积电等。在ODM板块,英伟达服务器ODM板块的追赶行情有望在2026年上半年延续,鸿海和广达被看好。

非AI领域的涨价趋势也逐步显现,成为科技板块每股收益(EPS)上调的重要动力。大宗商品DRAM、BT基板、功率IC等领域已实现涨价,T型玻璃/ABF基板、MLCC及高端半导体封测等领域也在讨论涨价。摩根大通认为,日月光、欣兴电子等企业若出现更多涨价迹象,值得重点关注。

在盈利修正与估值方面,亚洲科技股盈利修正近期陷入停滞,主要受汇率升值及关税前置需求影响。然而,摩根大通预计,未来6-12个月,涨价及AI需求持续增长将成为EPS进一步上调的核心驱动。当前,亚洲科技股估值仍处于合理区间,中国A股科技股估值也迎来强劲反弹。

摩根大通看好本土化标的及国产生成式AI基础设施标的的强劲表现,认为这些领域将继续引领科技行业的发展。