近期,一份关于2025年光伏行业上半年发展回顾与形势分析的报告引起了广泛关注。该报告全面审视了上半年光伏产业的起伏与挑战,并对下半年的发展趋势进行了深入探讨。

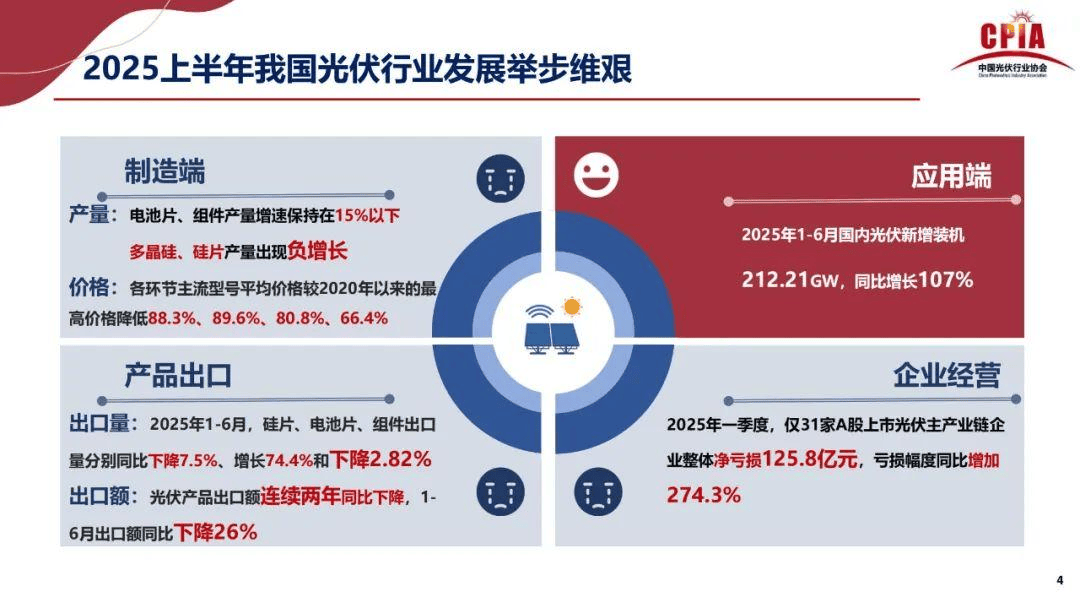

报告指出,2025年上半年,我国光伏行业的发展之路颇为坎坷。制造端遭遇寒流,多晶硅产量仅为59.6万吨,同比大幅下滑43.8%;硅片产量316.0GW,同比下降21.4%;电池片与组件的产量增速也明显放缓,分别实现了334.0GW和310.0GW的产量,同比增速仅为7.7%和14.4%。与此同时,各环节主流型号的平均价格自2020年以来经历了显著下跌,多晶硅、硅片、电池片、组件的价格降幅分别达到了88.3%、89.6%、80.8%和66.4%。

在出口方面,上半年光伏产品的表现呈现分化态势。硅片出口量同比下降7.5%,组件出口量微降2.82%,而电池片出口量则大幅增长74.4%。值得注意的是,光伏产品的出口额连续两年同比下降,降幅达到26%。组件出口价格普遍下跌,出口量增长放缓,而电池片出口因海外组件产能扩张需求高涨而表现突出。新兴市场成为出口的一大亮点,共有115个国家/地区的组件出口额实现同比增长,其中51个国家的增幅超过100%,而传统大市场的出口则呈现放缓趋势。

在应用端,光伏行业却交出了一份亮眼的成绩单。上半年国内新增装机达到212.21GW,同比增长107%,累计装机更是突破1000GW大关。光伏在总发电装机容量中的比重持续提升,火电占比则相应下降,显示出光伏产业在国内能源结构转型中的重要地位。

然而,光伏企业的经营状况却不容乐观。一季度,31家A股上市光伏主产业链企业整体净亏损达到125.8亿元,亏损幅度同比激增274.3%。全行业大面积亏损,自2024年以来已有超过40家企业因退市、破产或兼并重组而退出市场。

展望下半年,全球电力需求预计将持续增长,可再生能源占比也将进一步提升。预计到2027年,太阳能光伏将占全球电力需求增长的一半左右。世界主要经济体的光伏渗透率也在不断提升,中国2024年的光伏渗透率已超过9%。预计2025年全球光伏新增装机将达到570-630GW,尽管增速放缓,但仍保持强劲增长态势。我国预计新增装机270-300GW,项目并网基础扎实,为行业发展提供了有力支撑。

面对海外市场本土化的激烈竞争,美国、印度、欧洲等地在本土光伏制造上均取得了一定进展。而国内则通过稳定市场预期、拓展应用场景等措施来支撑行业发展。多地出台了分布式光伏管理办法细则,省级136号文细则也陆续出台,明确了消纳责任权重。同时,“绿电直连”政策得以落地,沙戈荒光伏治沙规划得以部署,推动了光伏与储能、制氢等多元融合。中央还将综合整治行业“内卷”现象,引导行业向高质量发展迈进。