近期数据显示,2025年上半年,日本对中国的投资呈现出显著增长态势,尤其是对华化工产业的投资,增幅高达59.1%。这一趋势预示着,如果保持当前增速,2025年全年的日本对华投资额有望超越去年,从而扭转自2021年以来持续下滑的局面。中国日本商会针对8268家日企的调研结果显示,有16%的企业计划增加对华投资,42.4%的企业则维持与前一年相同的投资水平,这一数据标志着日本企业对华投资意愿达到了历史新高。

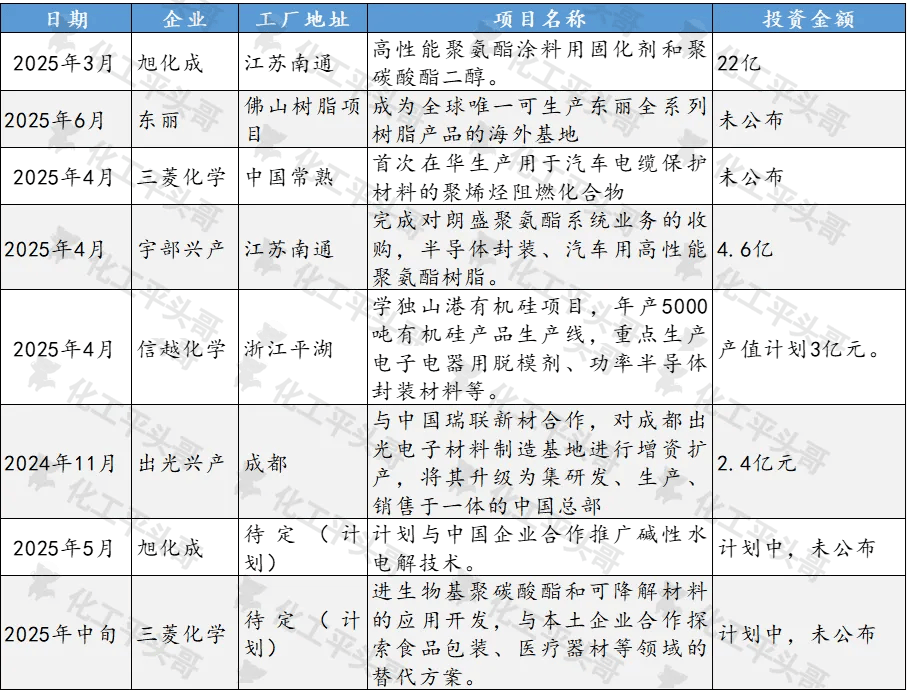

在化工领域,日本对中国的投资同样表现出强劲的增长势头。据统计,过去一年内,日本对中国化工产业的投资案例超过8起,累计投资额超过30亿元人民币。这些投资主要集中在高端材料、新能源配套及绿色技术等领域,单项投资金额从数千万美元至十亿美元不等。

探究日本对中国化工产业投资快速增长的背后原因,可以发现,这既是两国产业结构调整的结果,也是中国市场长期发展的红利,以及多重战略考量与市场机遇的交汇点。首先,中国化工产业的快速发展,得益于国家战略与地方战略的协同推进,为日本企业提供了广阔的投资空间。如广东佛山、江苏泰兴等地的化工产业集群,通过优惠政策定向吸引日本企业投资。同时,中国的双碳目标和绿色技术领域的进步,与日本化工产业的优势形成互补。

其次,中国化工需求的结构性爆发,为日本企业提供了巨大的市场机遇。新能源革命带来的新材料迭代需求、消费升级和高端制造业对功能性新材料的需求,以及中国基础设施建设和设备更新的加速,都为日本化工产业对华投资提供了坚实的基础。例如,日本触媒、丰田、三菱等企业,在中国新能源领域进行了大量投资;三菱化学、日本出光兴产等企业,则在中国高性能塑料、阻燃材料等领域进行了广泛布局。

日本化工企业面临的国内市场饱和与技术过剩压力,也促使它们寻求海外市场的拓展。中国作为日本高端技术商业化的重要试验场,吸引了众多日本化工企业的投资。如旭化成将氢能、储能技术等优先落地中国;东丽在中国佛山设立的全球首个全系列树脂海外基地等。

然而,日本对中国化工产业的大量投资,也带来了一定的影响。从产业优化的角度来看,日本企业的投资有助于推动中国的产业升级和生态优化。通过技术溢出效应,日本企业在电子化学品、高性能树脂材料和新能源材料等领域的深厚积累,与中国企业形成了产业链互补,提升了中国化工产业链的完整性和效率。同时,日本企业的竞争也倒逼了中国本土化工企业的创新与管理升级。

但另一方面,日本企业的投资也带来了一定的安全风险。日企在投资中普遍采取“技术封锁+低端转移”策略,核心技术仍掌握在日方手中。这不仅加剧了中国企业的技术依赖风险,还可能导致日本企业在部分领域形成市场“隐形垄断”,压缩中国相关企业的发展空间。日本企业在中国部分产业的发展还可能加速消耗中国的重要矿产资源,影响中国化工产业的自主可控性。

面对这一趋势,中国化工企业可以采取“精准吸收+自主突破”的模式,破解日本技术依赖。通过聚焦日企在华布局的高端产线,学习其隐性知识;联合高校、科研院所组建创新联合体,突破日企垄断的高端材料技术。同时,中国化工企业还可以规避日本化工的主要核心优势,寻求差异化发展。在生物基化工、低碳技术等日企布局较晚的领域快速扩大产能、建立标准;对国内中小制造业对化工材料的个性化需求提供灵活服务。

中国化工企业还可以积极争取政策支持,通过申报工信部“外资高端化工项目”,突出“技术联合研发”“本土人才培养”等附加价值,获取土地、税收优惠等政策支持。同时,联合行业协会主导制定国家标准,将本土企业的技术优势纳入规范,压缩日企“技术溢价”的空间。