量化基金的热度在今年显著升温,这一现象从多个维度得以体现。首先,量化基金的总体规模已经突破了3000亿元大关,资金的大量涌入无疑表明了市场对其的强烈认可。其次,今年以来的平均超额收益率达到了6%,在波动上行的市场中显得尤为突出。多只量化基金近期相继启动了限购措施,这从侧面反映出投资者对量化基金的追捧程度。

量化基金之所以能够再度走红,背后的原因并不复杂。A股市场呈现出的震荡上行结构化行情,为量化策略提供了施展的舞台。同时,指数化投资的主流趋势也大大提升了指数增强基金的接受度。尤为AI大模型的突破为量化投资提供了强大的技术支撑。然而,最核心的因素还是量化基金持续稳定的超额收益表现。

目前,公募量化策略主要分为三大类:主动量化策略、指数增强策略以及量化对冲策略。从Wind的分类统计数据来看,主动量化策略的规模达到了925亿元,指数量化策略的规模更是高达2046亿元,而对冲量化策略的规模相对较小,仅为51亿元。显然,指数量化策略,尤其是量化指数增强基金,占据了主导地位。

指数增强基金结合了被动指数投资与主动管理策略,旨在复制标的指数表现的同时,通过量化技术和主动操作获取额外的超额收益。近年来,主动投资难度加大,而指数增强基金的超额收益却表现稳定。统计数据显示,绝大多数指数增强基金在中长周期内都实现了正超额收益。今年以来,前25%分位的指数增强基金平均超额收益更是达到了9.48%。

指数增强基金的增强策略多种多样,包括主动选股、量化模型以及打新、对冲、期权、转债等其他策略。在量化模型的选择上,指数增强基金普遍采用多因子模型、AI模型和基本面量化。这些模型在实际操作中可能会并行使用,形成多元策略。

以泓德基金为例,该公司自2015年组建量化团队以来,初期以基本面量化为主。随着AI技术的引入,泓德基金开始运用机器学习与神经网络研发AI选股模型。目前,基于泓德量化智享体系,该公司采取多元策略多元模型的方式,为不同类型的量化产品提供策略支持。其中,多因子模型通过选取一系列与股票收益相关的因子进行综合评分;AI模型则借助机器学习和深度学习,从海量数据中挖掘股票价格规律;而基本面增强策略则主要依赖于基金经理的综合考量。

主动量化基金则侧重于通过系统挖掘机会、捕捉价差动量获利。其高换手特点利于短期交易和灵活调仓。相较于主观投资,主动量化更侧重逻辑,交易频率较高。主动量化基金的投资策略也伴随着市场发展和投资者需求变化而不断丰富,除了传统意义的主动量化,现在还有类指增、空气指增、风格策略、行业轮动等。

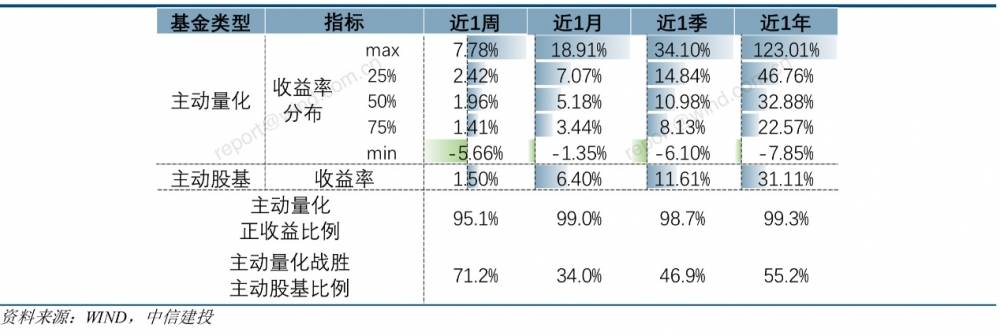

从收益表现来看,今年以来截至8月8日,主动量化基金的超额整体高于指数增强基金,平均超额达8.88%。中信建投证券的量化产品周报数据显示,主动量化基金近1季、近1年的正收益占比均接近100%,这充分证明了公募基金在量化领域的主动投资管理能力。

以泓德基金旗下的AI主动量化产品为例,泓德智选启元和泓德智选启航的净值近日纷纷创下新高,且目前均未启动限购措施。截至8月8日,泓德智选启元今年以来净值涨幅达到22.44%,跑赢其对标的中证500指数12个百分点;近一年涨幅48.59%,跑赢指数15.63个百分点。而泓德智选启航今年以来净值涨幅则为19.17%,跑赢其对标的中证全指8.47个百分点;近一年涨幅44.91%,跑赢指数10.40个百分点。

对于投资者而言,在选择量化基金时,需要关注几个关键点。首先,模型的迭代能力至关重要。随着AI的普及和竞争的加剧,因子失效的速度加快,因此管理人需要能够及时对模型进行迭代。其次,市场的影响也不容忽视。市场走势决定了系统性收益与风险,同时市场流动性也会影响交易成本,市场分化度则影响Alpha,因此需要实时监测并动态调整。策略瓶颈也是需要考虑的因素。市场的持续上涨与产品规模的不断增长,要求管理人采用多元策略和多元模型来支撑。最后,投资者还需要根据自己的投资目标和风险承受能力,选择适合自己的量化基金类型。