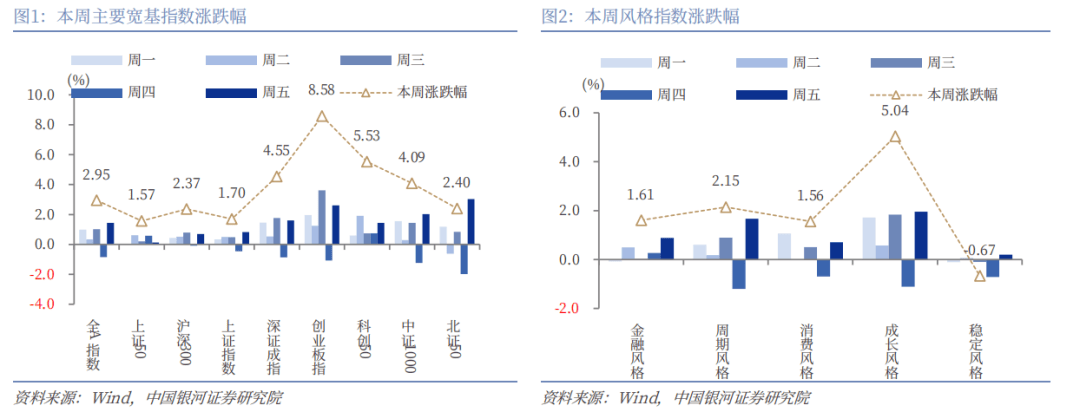

本周,中国A股市场展现出强劲的上行趋势,特别是在8月11日至8月15日期间,全A指数实现了2.95%的增长。其中,创业板指的表现尤为突出,涨幅高达8.58%,科创50、深证成指以及中证1000也紧随其后,均有显著上涨。值得注意的是,上证指数不仅刷新了自2021年12月13日以来的盘中新高,还在周四盘中成功突破了3700点大关。

从市场风格来看,本周小盘股相对大盘股表现更佳,中证1000的涨幅(4.09%)明显超过了沪深300(2.37%)。同时,成长风格股票也领跑市场,涨幅超过5%,而稳定风格股票则略有下跌。在行业层面,科技股回暖明显,通信、电子以及非银金融板块成为涨幅前三的行业,分别上涨7.66%、7.02%和6.48%。相比之下,银行、钢铁和纺织服饰等行业则表现不佳。

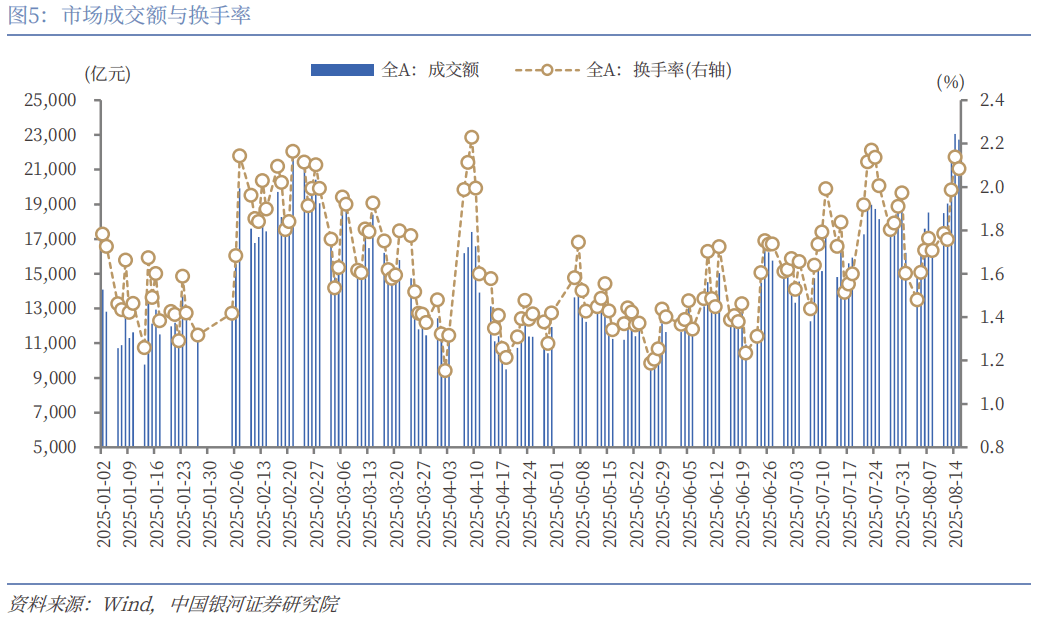

本周,A股市场的交投活跃度显著提升,下半周连续三个交易日的成交额均突破了2万亿元大关。日均成交额达到21019亿元,较上周增加了4054.82亿元;日均换手率也上升至1.9508%,较上周提高了0.3个百分点。北向资金日均成交额也有所增加,达到2672.89亿元。融资融券方面,本周融资余额上升,融券余额下降,整体融资融券余额为20551.94亿元。

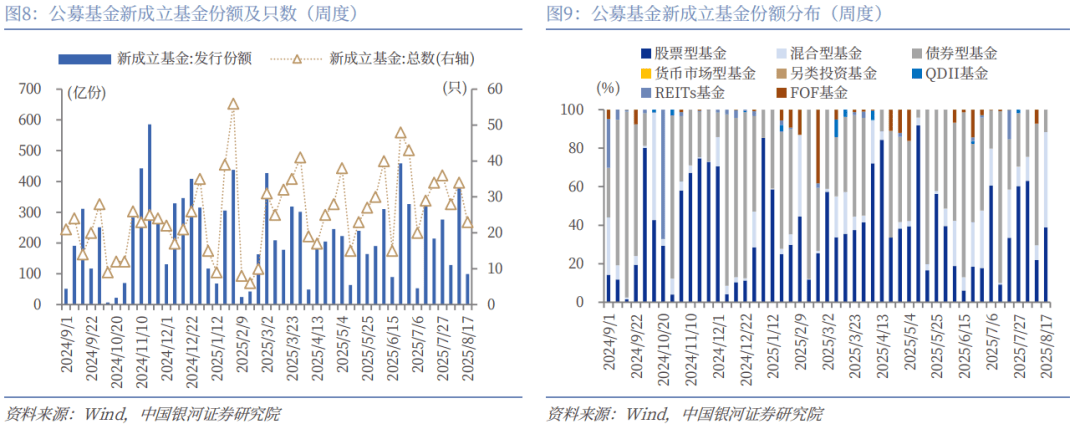

本周新成立的基金共有23只,发行份额达到99.46亿份。其中,权益类基金占据主导地位,共有20只,发行份额为87.83亿份,虽然较上周有所下降,但仍占本周发行份额的88.31%。本周IPO家数为2家,募集资金11.17亿元;再融资家数为1家,募集资金5.88亿元。下周市场资金流出压力预计将有所降低,限售股解禁总市值约为999.64亿元。

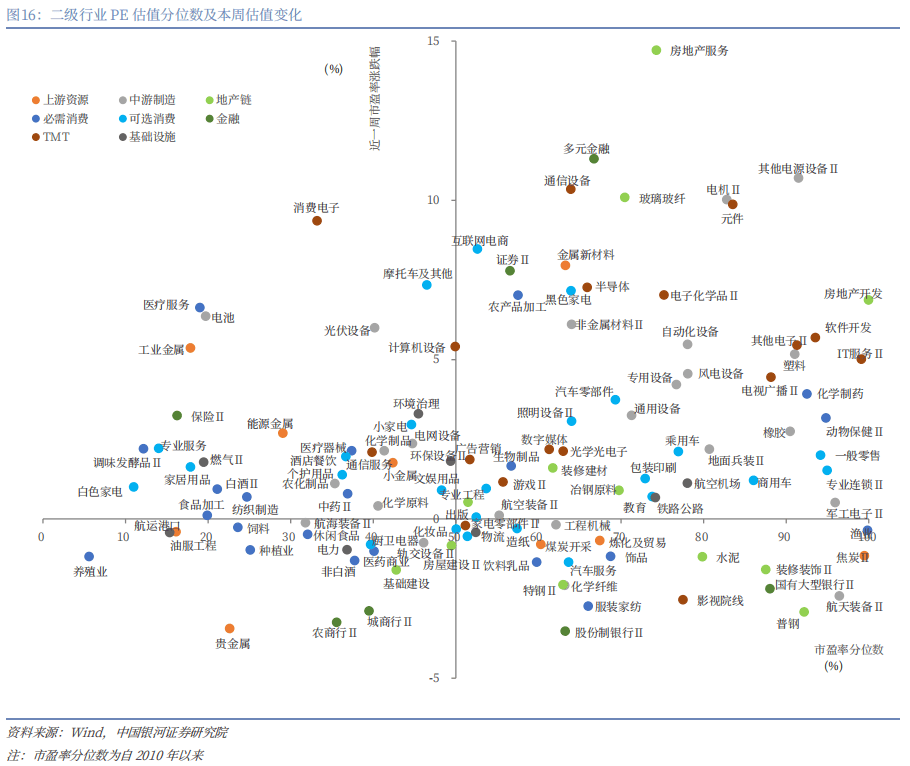

估值方面,截至8月15日,全A指数的PE(TTM)估值上升至21.10倍,处于2010年以来83.63%的分位数水平;PB(LF)估值则上涨至1.75倍,处于2010年以来44.73%的分位数水平。行业估值方面,房地产、计算机和商贸零售的PE估值分位数较高,而农林牧渔、食品饮料和有色金属的PE估值分位数则相对较低。

展望未来,A股市场的一系列积极信号不容忽视。市场成交额屡创新高,两融余额持续增长,投资者加速入场,新开户数远超去年同期水平。这些迹象表明,居民财富正加速向金融资产再配置,市场风险偏好回暖,赚钱效应扩散,为行情向上提供了重要推动力量。随着政策预期的逐步聚焦,市场有望围绕AI产业链、反内卷、非银金融等板块轮动,为投资者带来丰富的配置机会。

然而,投资者也应注意到潜在的风险因素,包括国内政策效果的不确定性、地缘因素的扰动以及市场情绪的不稳定性等。这些因素可能对市场走势产生一定影响,因此投资者应保持谨慎,合理配置资产以应对潜在风险。