长缆科技2025上半年业绩揭晓,营收跃升利润下滑引关注。近日,长缆科技公布了其2025年上半年的财务报告,数据显示公司在报告期内实现了营业收入6.73亿元,与去年同期相比增长了44.09%。然而,归母净利润却仅为3029.34万元,同比下降了30.99%,呈现出“增收不增利”的现象。

这一业绩表现,凸显了电力设备行业在当前市场环境下的双重挑战:一方面市场需求持续扩张,另一方面成本压力却日益加剧。长缆科技的营收增长,很大程度上得益于电网投资的持续增加。在国家电网2025年首批电缆附件集中招标中,长缆科技凭借其在传统电网市场的深厚积累,成功获得了最大的市场份额。

然而,亮丽的营收数据背后,却是公司盈利能力的显著下滑。上半年,长缆科技的毛利率为31.24%,与去年同期相比下降了12.20个百分点,创下了近五年同期的最低水平。即便在第二季度,毛利率有所回升至32.46%,但仍远低于去年同期的43.24%。这一变化,主要源于产品结构调整和成本压力的双重影响。

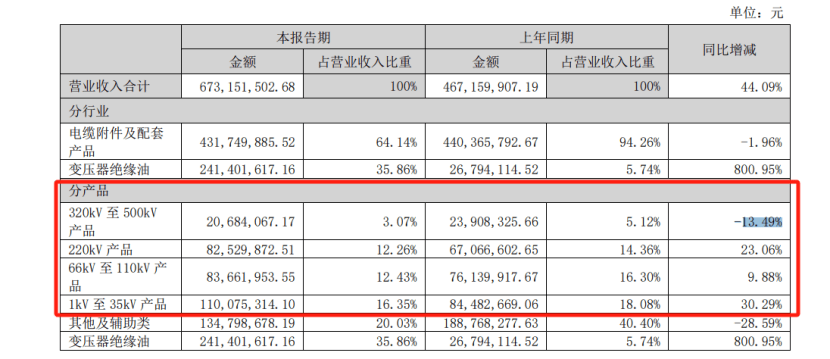

从产品结构来看,长缆科技的高端产品占比不足,导致难以有效对冲成本压力。报告期内,1kV至35kV电缆附件的营收占比为16.35%,而220kV产品占比为12.26%,320kV至500kV的高压产品占比更是仅为3.07%,且同比还下降了13.49%。与此同时,电缆附件生产所需的高分子材料、金属导体等大宗商品价格高位运行,进一步推高了生产成本,压缩了利润空间。

在费用管理方面,长缆科技呈现出分化的态势。为突破高端技术瓶颈,公司加大了研发费用的投入,同比增长了13.57%。同时,由于债务融资规模的扩大,财务费用激增了145.72%。然而,得益于营收规模的扩张,期间费用率同比下降了8.87个百分点至25.25%,显示出公司在费用控制方面的一定能力。但值得注意的是,经营性现金流净额同比下降了56.35%,资金使用效率的下降可能对公司的后续运营构成压力。

面对这一困境,长缆科技正积极寻求战略破局。公司通过技术迭代和产能扩张来构建长期竞争力。目前,其500kV交直流电缆附件的产能利用率已达90%以上,订单排产周期延长至6个月。为此,公司启动了定增计划,拟募集4.6亿元资金,其中2.3亿元将用于高压超高压电缆附件产能的扩建。项目建成后,500kV及以上产品的产能预计将得到提升,有助于公司把握特高压电网、海上风电等高端市场的机遇。

然而,尽管当前订单排期饱满,但长缆科技仍需警惕外部因素对公司产能利用率的影响。特高压投资周期的波动、海上风电政策的调整等都可能对公司的生产运营带来不确定性。在巩固电网基本盘的同时,公司还加大了对轨道交通、石油化工等行业的渗透力度。上半年,非电网客户收入占比已提升至29%。在国际市场上,东南亚、中东等地区的销售网络建设也在加速推进。尽管2025年上半年海外营收同比增长了540.32%,但占总收入比重仍较低,后续增长空间有待进一步挖掘。