衢州首富王敏良家族旗下的仙鹤股份,近期宣布了一项重磅投资计划,引发了市场的广泛关注。该计划涉及在四川省泸州市合江县建设一个集林浆纸一体化的高性能纸基新材料项目,预计总投资将达到约110亿元。

根据仙鹤股份发布的公告,该项目将分阶段实施,一期和二期工程各投资约55亿元,分别建设年产40万吨竹浆和60万吨高性能纸基新材料生产线及相关配套设施。项目整体规划占地广阔,旨在通过大规模的生产能力提升,进一步巩固仙鹤股份在特种纸行业的领先地位。

作为衢州首富,王敏良家族凭借114亿元的身家在《新财富杂志500创富榜》中再度登顶,而此次投资金额相当于仙鹤股份当前市值的62%,是其净资产的2.14倍。这一大手笔的投资不仅彰显了王敏良家族对仙鹤股份未来发展的信心,也引发了市场对其项目前景的猜测与讨论。

然而,值得注意的是,仙鹤股份近年来资产负债率持续攀升,截至2025年一季度末已达到65.49%,高于A股特种纸细分行业的平均水平。高负债的同时,公司的现金流状况也不容乐观,2025年一季度经营现金流净额转为负值。这些财务压力无疑给仙鹤股份的百亿扩产计划蒙上了一层阴影。

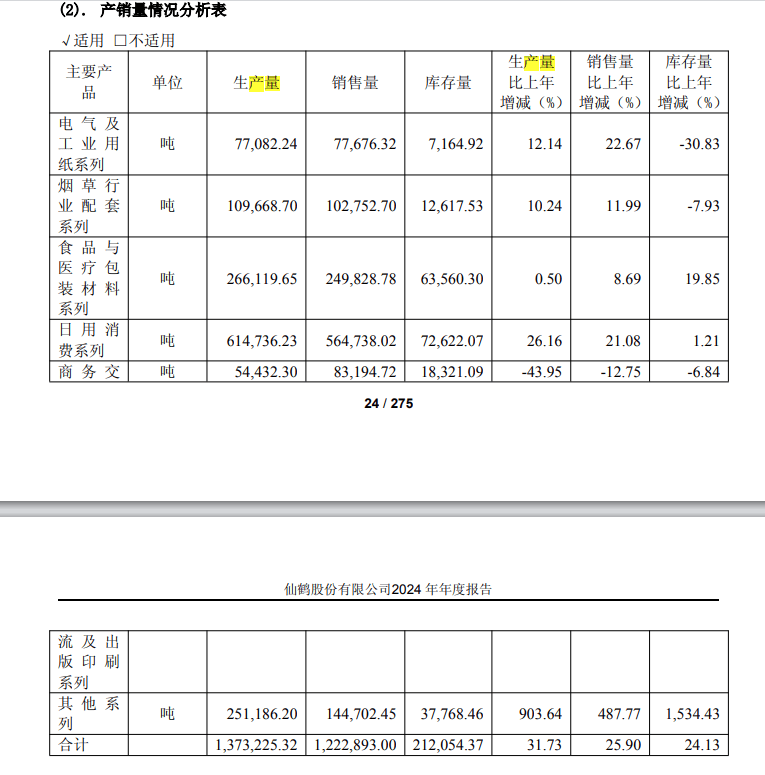

事实上,仙鹤股份并非首次进行大规模投资。此前,公司已在广西来宾和湖北石首启动了总投资分别约118亿元和100亿元的高性能纸基新材料项目。这些项目的陆续投产,使得仙鹤股份的产能迅速扩张。然而,从当前数据来看,公司的产能利用率已显疲态,库存增长较快,产能利用率不足70%。

更为严峻的是,2024年纸价创下5年新低,造纸行业整体产能过剩。在此背景下,广东省造纸行业协会甚至发出了“反内卷”的倡议书,呼吁企业主动优化产能结构,避免盲目扩张新增同质化、低端化产能。这一倡议无疑给正在扩产的仙鹤股份敲响了警钟。

尽管面临诸多挑战,但仙鹤股份并未放慢扩产的步伐。公司表示,此次投资的项目将分期实施,资金能否按期到位尚存在不确定性。如遇资金紧张的情况,可能会影响项目的投资金额及投资进度。然而,对于仙鹤股份而言,如何在高负债、现金流紧张以及产能过剩的背景下,成功消化新增产能,将是其未来发展中亟待解决的关键问题。

从仙鹤股份的发展历程来看,公司始终专注于高性能纸基功能材料的研发、生产和销售,提供了该领域的整体解决方案。然而,在市场竞争日益激烈、产能过剩问题凸显的当下,仙鹤股份能否通过此次扩产计划实现转型升级、提升产品品质,将是决定其未来发展的关键因素。