在AIGC应用迅速迭代的背景下,AI大模型的训练与推理需求急剧增加,直接推动了数据中心机柜功率密度的显著提升。作为AI算力的核心支撑平台,智算中心的单柜功率密度已经成功跨越20kW大关,相较于传统数据中心有了数倍的增长。这一变化给智算中心的供配电系统带来了前所未有的挑战。

传统数据中心的供配电方案大多依赖于现场攒机建设模式,即各个设备运输到现场后再进行组装。这种模式不仅占地面积大,而且运维效率低下,存在较高的安全风险。相比之下,电力模块以其一体化超融合设计脱颖而出,将变压器、进线/母联柜、UPS、维旁柜等核心设备高度集成,有效缩减了占地面积,简化了现场交付流程,逐渐成为智算中心供配电的首选方案。

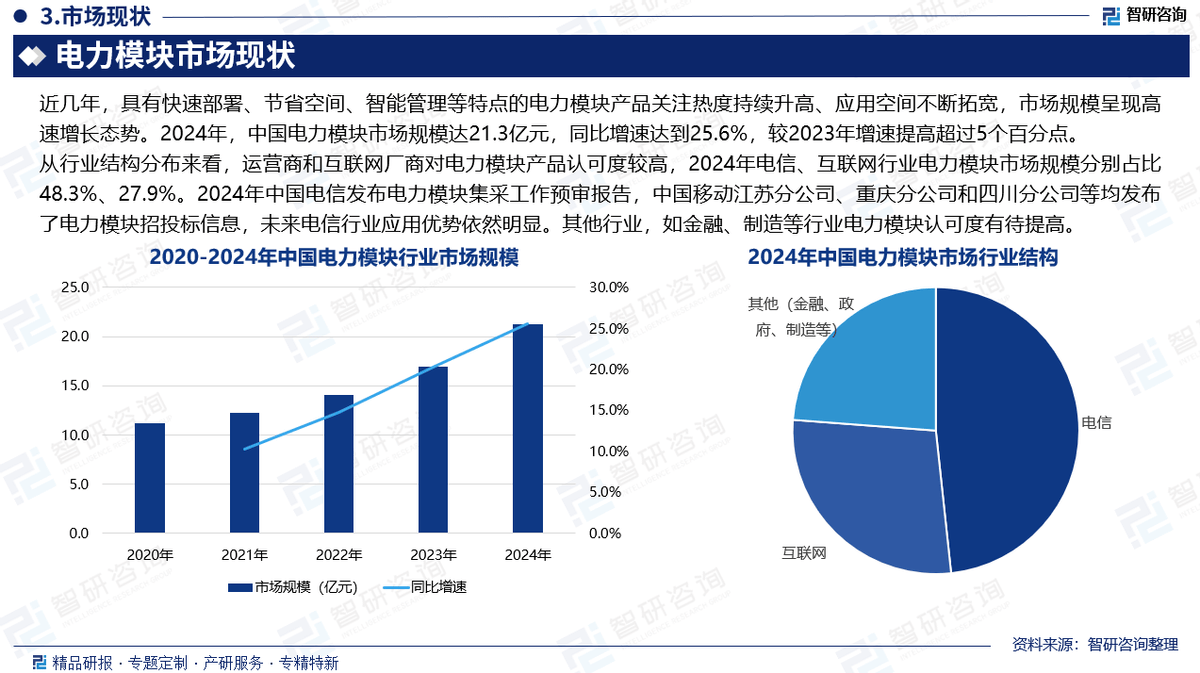

近年来,电力模块产品凭借其快速部署、空间节省、智能管理等特性,备受业界关注,应用领域不断拓展,市场规模也随之迅速增长。据统计,2024年中国电力模块市场规模已达到21.3亿元,同比增长25.6%,增速较2023年提高了超过5个百分点。行业高度集中,华为等头部厂商凭借早期布局和技术积累,占据了绝大部分市场份额。数据显示,2024年前三家厂商的市场占比已接近65%。

在电力模块市场,华为、科华、维谛、正泰、中电电气等知名企业纷纷布局,推出了一系列不断优化的产品,以期在数据中心市场中占据一席之地。这些企业通过技术创新和产品优化,不断提升电力模块的性能和稳定性,满足市场对高效、智能供配电解决方案的迫切需求。

从市场结构来看,运营商和互联网厂商对电力模块产品的认可度较高。2024年,电信行业和互联网行业在电力模块市场的占比分别为48.3%和27.9%,成为推动市场增长的主要力量。这一趋势反映了智算中心建设对高效供配电解决方案的迫切需求。

展望未来,随着模块化建设优势的逐渐显现和算力基础设施建设的加速推进,中国电力模块市场将迎来更加广阔的发展空间。预计到2030年,市场规模将超过百亿元。同时,行业标准的不断完善和电力模块产品标准化程度的提高,将进一步推动市场的健康发展。

“智能化”和“高密化”将成为未来电力模块发展的重要趋势。随着技术的不断进步和应用场景的拓展,电力模块将更加注重智能化管理和高功率密度设计,以满足市场对高效、可靠、智能供配电解决方案的持续需求。

智研咨询作为产业咨询领域的专业服务机构,凭借十五年的行业经验,为中国电力模块行业提供了深入的市场分析和投资趋势研判。其推出的《2025-2031年中国电力模块行业市场运行格局及投资趋势研判报告》基于最新、最全的数据链,融合了权威统计、企业调研、资本市场洞察及全球信息,确保了分析结论的可靠性和可追溯性。