近期,随着2025年上半年偿付能力报告的陆续公布,保险行业的经营状况再次成为市场关注的焦点。其中,民生人寿的表现尤为引人瞩目。

据相关数据显示,民生人寿在今年上半年的保险业务收入为74.95亿元,较去年同期下降了4.69%。净利润方面,公司上半年实现了3.57亿元的净利润,同比降幅达到了30.68%,尽管这一降幅相较于一季度的70%已有明显收窄。这一连串的数字背后,透露出民生人寿在当前市场环境下的经营挑战。

值得注意的是,民生人寿的高管团队近期也经历了显著的变化。作为一家拥有20多位股东的寿险公司,其高管团队人数持续减少,截至目前仅剩4名高管成员,远低于董事人数。这一“瘦身”举措或许反映了公司在优化管理结构、提高运营效率方面的决心。

股东层面的变动同样不容忽视。近年来,民生人寿的股东“离场”现象频发,股权结构的变化成为市场关注的焦点之一。然而,尽管股权流转频繁,但至今尚未有一笔成交,全部流拍,这无疑给公司的未来发展增添了一定的不确定性。

从产品层面来看,民生人寿上半年签单保费居前五的产品均为已停售的老产品,这一现象表明公司的保费规模主要由续期保费带动。而在新产品方面,尽管公司近期推出了一系列人寿保险和年金保险产品,但在利率下行的背景下,分红险市场的竞争愈发激烈,民生人寿在售的分红险产品显得较为稀少。

在分红实现率这一投资者较为关注的指标上,民生人寿的表现也呈现出一定的波动。2024年,公司43款现金分红类产品的分红实现率区间在55%-113%,但大部分产品都在50%-60%之间,且平均值为53.7%,低于累计3年的平均值60.2%。新产品方面,“民生心颐人生养老年金保险(分红型)”和“民生尊享恒盈两全保险(分红型)”的红利实现率分别为113%和68%,表现各异。

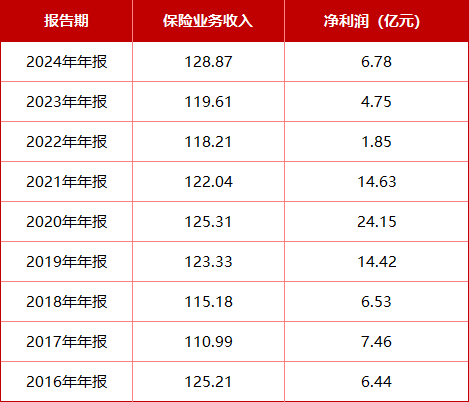

回顾过去数年的经营水平,民生人寿的盈利能力其实并不逊色。自2010年以来,公司已保持14年盈利。然而,近年来公司业务收入和净利润的波动也反映出市场环境的严峻挑战。从保险业务收入来看,公司在2016年突破百亿规模后,虽然整体保持稳定增长,但仍存在小幅波动。净利润方面,同样呈现出一定的起伏。

净利润的波动与公司的投资收益率息息相关。过去几年,金融市场波动较大,权益市场结构性调整,债券市场利率下行,对保险公司的投资业务产生了较大影响。民生人寿的投资收益率也随之浮动。尽管如此,公司在近年来仍努力保持稳定的投资回报,为股东和客户创造价值。

在偿付能力方面,民生人寿上半年末的总资产为1437.64亿元,较年初增长2.34%;净资产为166.01亿元,较年初增长1.08%。投资收益率为1.78%,综合投资收益率为1.8%。综合偿付能力充足率为168%,较上季度下降5个百分点;核心偿付能力充足率为134%,保持稳定。公司最近两次风险综合评级结果均为BBB级,显示出其在风险管理方面的稳健表现。

在高管团队方面,民生人寿的领导层由董事长鲁伟鼎、总经理吴志军、总精算师关娇阳和审计责任人陶东胜组成。这四位高管均在公司工作多年,拥有丰富的行业经验和深厚的专业背景。其中,董事长鲁伟鼎已担任该职务超过15年,是公司的重要决策者之一。

尽管管理团队人数较少,但民生人寿的董监高薪酬水平却堪称上乘。在2024年非上市人身险和财险保司中,最高薪酬超过500万元的公司仅有5家,其中就包括民生人寿。这一薪酬水平不仅反映了公司对高管人才的重视,也体现了其在行业内的竞争力。

然而,股权拍卖的频繁流拍无疑给民生人寿的未来发展蒙上了一层阴影。自2020年以来,公司大小股东相继发生16次转让,但至今无一成交。这一现象不仅反映了市场对民生人寿未来发展的不确定性,也给公司的股权结构带来了潜在的风险。

尽管面临诸多挑战,但民生人寿仍在努力寻求突破和发展。在未来的市场竞争中,公司需要进一步优化产品结构、提高运营效率、加强风险管理,以应对日益激烈的市场竞争和客户需求的变化。同时,公司也需要积极寻求新的增长点和创新点,为股东和客户创造更大的价值。