近期,市场风向突变,此前一路高歌猛进的黑色系商品价格遭遇了显著回调。这一趋势在本周尤为明显,市场乐观情绪逐渐消退。

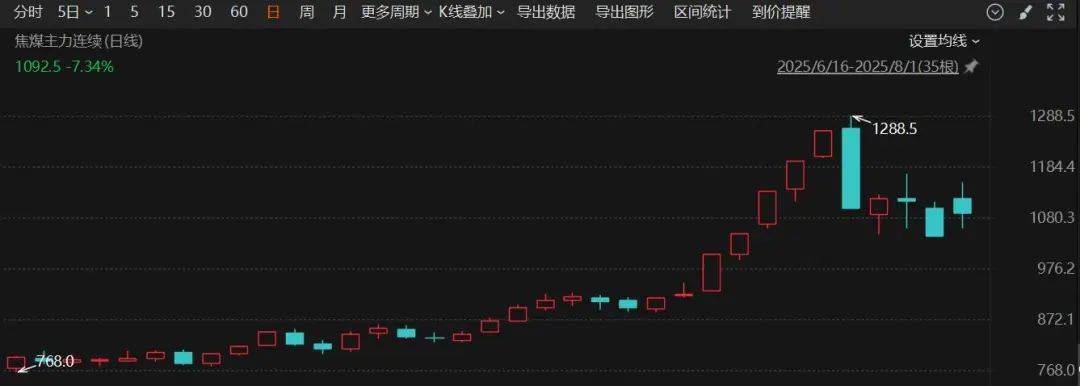

8月交易首日,焦煤期货市场的主力合约便出现了7.34%的大幅下跌,一周内累计跌幅接近20%。煤焦钢产业链上的其他商品也未能幸免,焦炭期货近一周累计下跌近15%,螺纹钢和热轧卷板分别下跌超过5%和4%。

尽管期货市场普遍走低,但现货市场却呈现出截然不同的景象。本周,焦炭价格连续两轮上涨,并迅速开启了月内的第五轮提价。数据显示,截至7月31日,山西地区的干熄焦出厂价格区间为每吨1410元至1480元,较上周上涨了110元,本周均价环比上涨8.24%。焦煤价格同样保持强劲,焦化企业的生产成本持续增加,下游钢厂积极补货。

分析师指出,尽管近期焦化企业的盈利状况有所好转,但由于焦煤价格持续上涨,多数焦化厂仍处于微利或亏损状态,生产意愿不强,焦炉开工率保持低位。这导致焦炭现货供应偏紧,加之部分地区受降雨影响铁路运输不畅,钢厂库存略有下降。截至7月31日,主流钢厂的焦炭库存可用天数减少至7.44天。目前,焦炭成本得到支撑,钢厂有补货需求,采购积极性较高。

钢铁产品方面,本周热轧卷板市场价格也呈现震荡上行态势。数据显示,全国热轧卷板均价环比上涨1.38%,主要受到焦炭连续提价导致的成本上升影响。

回顾7月份,黑色系现货市场整体表现出久违的上行趋势。分析师认为,这主要得益于行业内“反内卷”氛围浓厚、国家扩大内需预期增强、焦煤焦炭安全限产以及焦炭市场四轮提价落地等因素的共同作用。截至7月底,全国钢材综合价格环比上涨7.2%,同比上涨0.1%。然而,尽管价格上涨,但需求承接不足,钢材社会库存持续回升。

数据显示,截至7月底,全国29个重点城市的钢材社会库存环比增加7.8%,其中建材和板材库存分别回升11.0%和5.0%。这表明,尽管钢价上涨,但市场需求并未完全跟上,库存压力仍然存在。