上海南芯半导体科技股份有限公司(南芯科技),作为国内模拟与嵌入式芯片设计领域的佼佼者,近日发布了其2025年上半年的业绩预告,揭示了公司在市场竞争日趋激烈背景下的业绩状况。

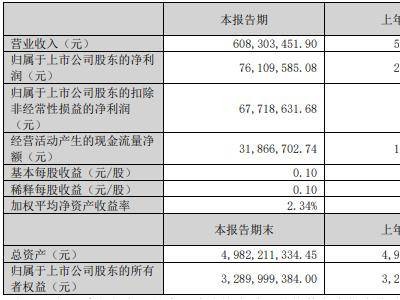

据预告显示,南芯科技在2025年上半年预计实现营业收入介于14.3亿元至15亿元之间,相较于去年同期,这一数字实现了14.39%至19.99%的增长。然而,与之形成鲜明对比的是,公司预计的归母净利润为1.09亿元至1.33亿元,却较去年同期减少了47.03%至35.09%。扣非净利润的降幅更为显著,预计减少59.50%至47.60%。

南芯科技,作为快充芯片行业的领军企业之一,其业绩与利润增速的反差尤为引人注目。公司专注于电源及电池管理领域,提供高性能、高品质的解决方案,产品广泛应用于消费电子、工业及车载等多个领域。尽管近年来公司的营业收入持续增长,但利润增长却显得力不从心。

从公开资料来看,南芯科技自2021年以来,营业收入逐年攀升,从9.84亿元增长至2024年的25.67亿元,增幅显著。然而,归母净利润的增长却未能与营收保持同步。2021年至2024年,归母净利润分别为2.44亿元、2.46亿元、2.61亿元和3.069亿元,增长速度明显滞后于营收增长。

进入2025年,这种业绩压力更为凸显。一季度,公司营收达到6.85亿元,同比增长13.86%,但归母净利润仅为6349.26万元,同比下降36.86%。净利润的下滑趋势自2024年三季度便已开始,且连续四个季度大幅下滑。

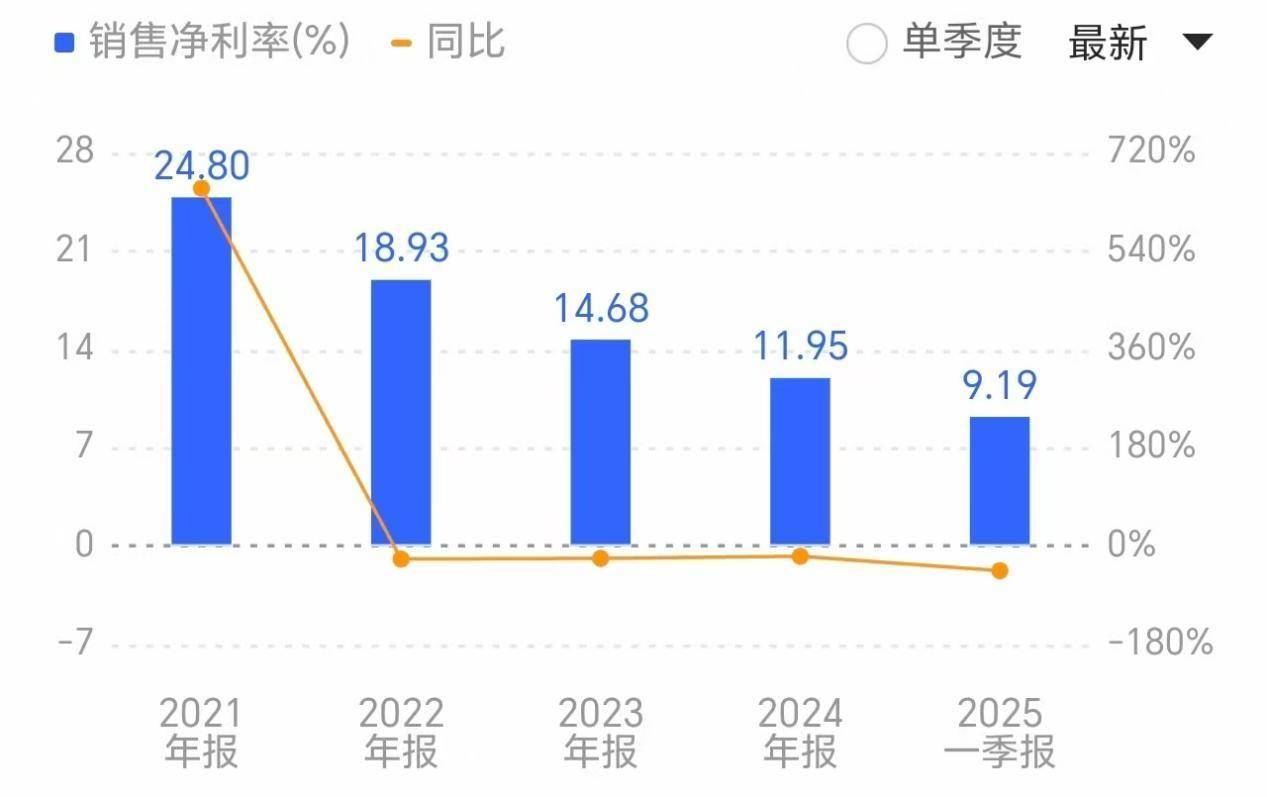

南芯科技的利润率也在持续下降。2025年一季度,公司的销售净利率为9.19%,较2021年的24.8%有大幅度下滑。同时,公司的综合毛利率也呈现出下降趋势,预计上半年综合毛利率为36%至37%,较2024年的40.12%有所下降。

现金流方面,南芯科技也面临着不小的压力。2025年第一季度,公司的经营现金流净额由正转负,达到-1138.36万元,而去年同期则为7528.34万元。这一变化无疑增加了公司的财务压力。

面对业绩和利润的双重挑战,南芯科技在年报中表示,公司将继续深耕智能手机等原有竞争优势领域,并积极拓展汽车电子和工业应用等新兴领域。然而,这一转型能否成功扭转公司的业绩颓势,仍面临诸多不确定性。