福建乐摩物联科技股份有限公司(乐摩物联),这家在共享按摩椅领域崛起的内地智能按摩服务领军企业,近日再次向港交所递交了上市申请。此前,其招股书曾在今年7月失效,未能通过上市聆讯,但公司迅速更新了招股说明书,继续推进上市进程。

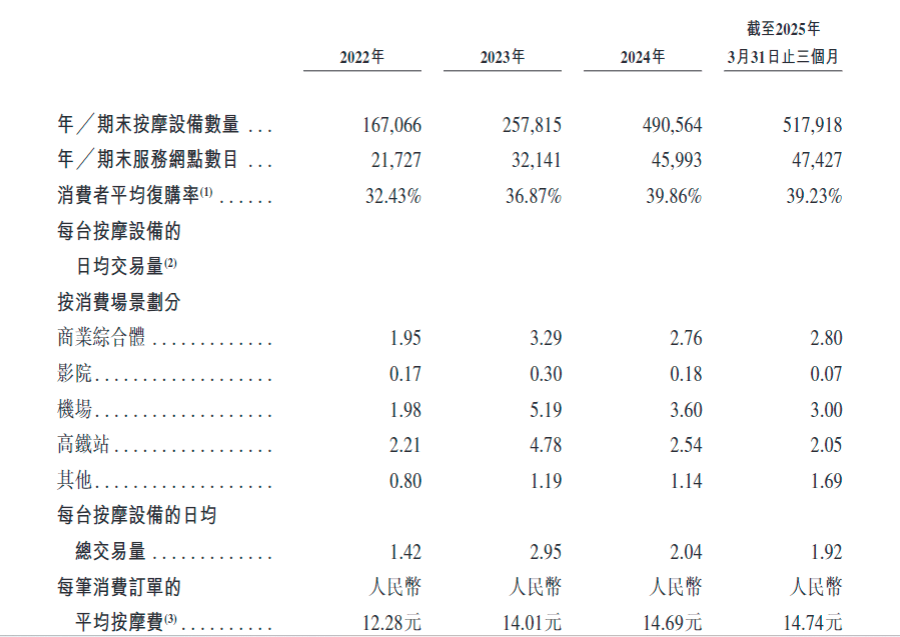

乐摩物联在智能按摩服务市场占据显著地位。据弗若斯特沙利文数据显示,从2022年至2024年,按交易额计算,乐摩物联在中国所有机器按摩服务提供商中连续三年排名第一,市场份额逐年攀升,从33.9%增至42.9%。2024年,以收入计,乐摩物联在中国机器按摩市场的份额更是超过了50%。

本次IPO,乐摩物联计划将募得资金用于扩大服务网点覆盖范围、提升技术、增强品牌影响力以及支持运营资金和其他一般公司用途。然而,乐摩物联的重资产运营模式一直是市场关注的焦点和争议所在。

截至最新报告期,乐摩物联已在全国31个省级行政区和339个城市设立了超过48,000个服务网点,投放了超过535,000张机器按摩设备。尽管服务网点数量快速增长,但重资产模式带来的高成本也给公司带来了不小的资金压力。特别是服务网点的场地使用费、设备折旧及运维成本,构成了公司主要的现金流压力。

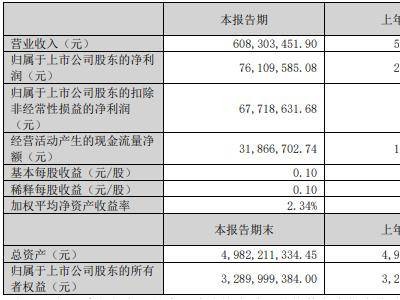

从财务数据来看,乐摩物联的收入在近年来持续增长,但净利润却呈现出波动。特别是2024年,尽管前三季度净利润达到9311万元,但全年净利润却下滑至8581万元。公司的毛利率和偿债能力也值得关注。近年来,公司的毛利率有所波动,而资产负债率则一直处于较高水平,流动比率也较低,显示出较弱的偿债能力。

在运营资金压力下,乐摩物联的负债情况同样不容乐观。流动负债在近年来显著上升,尽管2025年3月31日有所下降,但仍高于2022年同期水平。现金及等价物也呈现出下降趋势,进一步加剧了公司的资金压力。值得注意的是,在资金并不富裕的情况下,乐摩物联在2023年和2024年前三季度进行了大额分红,合计约4375万元,占同期净利润的近一半。这一行为不仅削弱了公司的资金储备能力,也引发了市场对其上市前套现的质疑。

乐摩物联的经营模式也是市场关注的焦点之一。公司采用直营模式和合伙人模式并行的策略。然而,这两种模式在利润分成上存在显著差异。直营模式虽然贡献了大部分收入,但毛利率较低,背负着沉重的成本压力。而合伙人模式虽然收入占比较低,但毛利率却高达73%。这种不平衡的经营模式反映了公司在盈利能力和成本控制方面的挑战。

乐摩物联在电影院的布局也被市场质疑。尽管公司在全国众多高票房影院中设立了设备,但影院部分的收入贡献率却相对较低。在低收入反馈下,乐摩物联仍专注于影院设置,这被认为是其模式上的隐患之一。同时,公司原有56家分公司中已有40家注销,仅剩16家维持运营,这也反映出直营模式的管理混乱和成本高企问题。

在上市进程中,乐摩物联还面临着对赌协议失败和创始人“退位”等多重挑战。这些问题使得公司的未来发展充满了不确定性。尽管乐摩物联在智能按摩服务市场占据领先地位,但重资产运营模式、不平衡的经营模式以及上市进程中的诸多挑战都使得其未来发展之路充满坎坷。