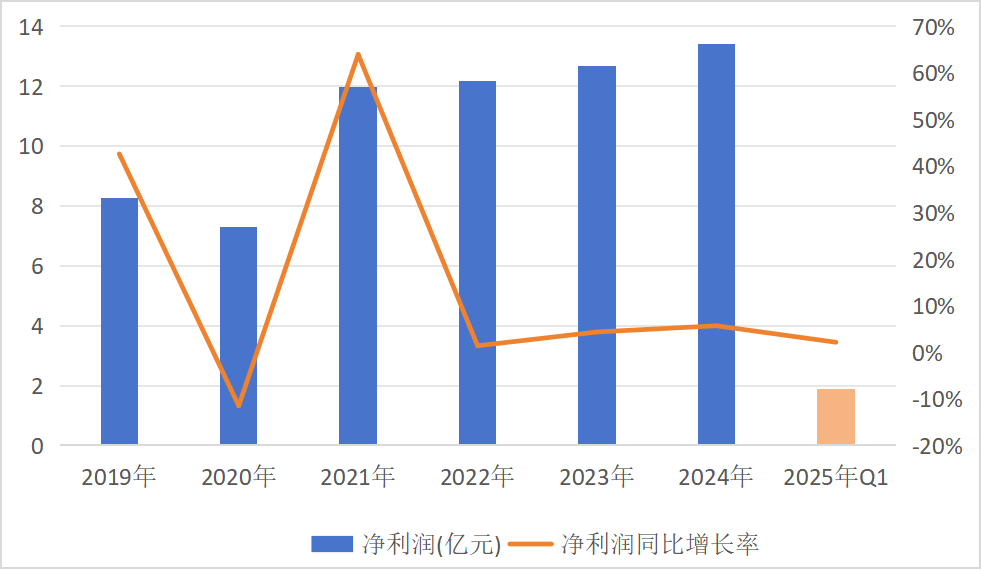

在白酒行业的聚光灯下,水井坊的业绩报告如同一道暗淡的阴影,映射出市场的严峻挑战。近日,这家外资控股的白酒企业交出了其“半年成绩单”,数字背后,透露出的是营收下滑12%、净利骤减56%的冰冷现实,而这一切竟是在销售量增长14%的背景下发生的,形成了鲜明的对比。

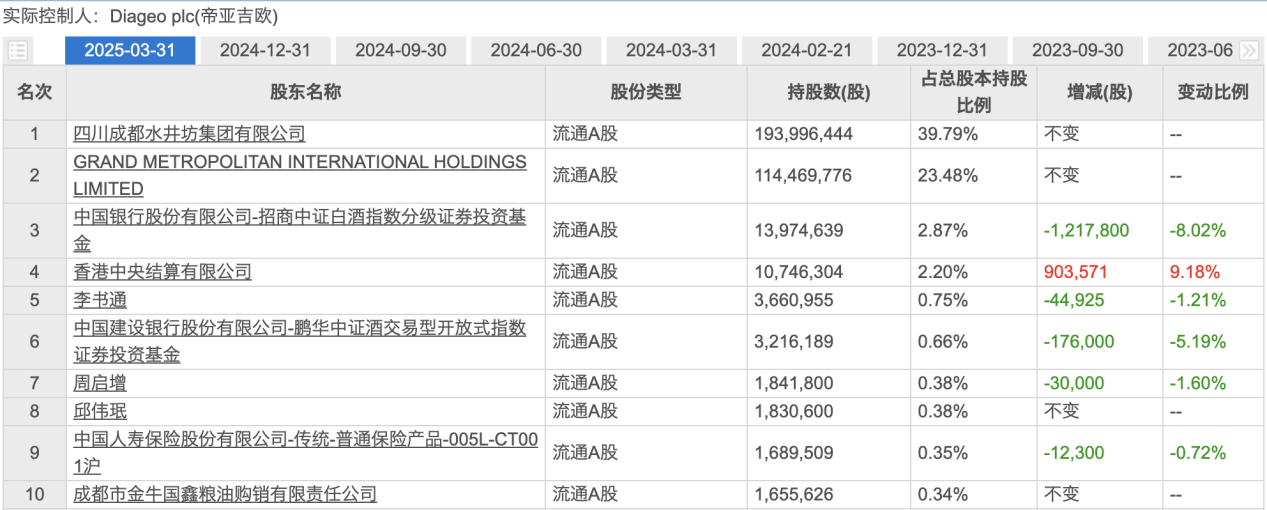

水井坊,这家成立于1993年的四川企业,自1996年在上交所上市以来,经历了多次股权变更,最终在2013年由全球酒业巨头帝亚吉欧成为其实际控制人。然而,近年来,水井坊似乎步入了发展的瓶颈期,无论是营收还是净利润的增长速度,都陷入了个位数的缓慢增长轨道。

进入2025年上半年,情况更是急转直下。根据业绩预告,水井坊的营收同比下降近13%,归母净利润更是同比暴跌超过56%。面对这一业绩滑坡,水井坊将原因归结为白酒行业整体仍处于深度调整阶段,尤其是第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。

然而,将问题全部归咎于行业环境似乎并不全面。从去年的业绩来看,仍有不少知名白酒企业保持了双位数的增长,如贵州茅台、山西汾酒等。相比之下,水井坊的增速显然落在了后面。水井坊的存货问题也日益凸显,2024年末存货上升至32亿元,增幅高达31%,这不仅占用了大量资金,还增加了跌价准备,进一步侵蚀了企业的利润。

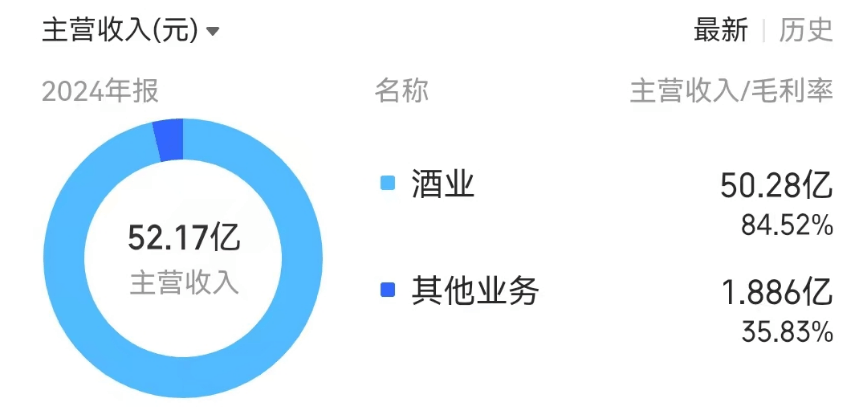

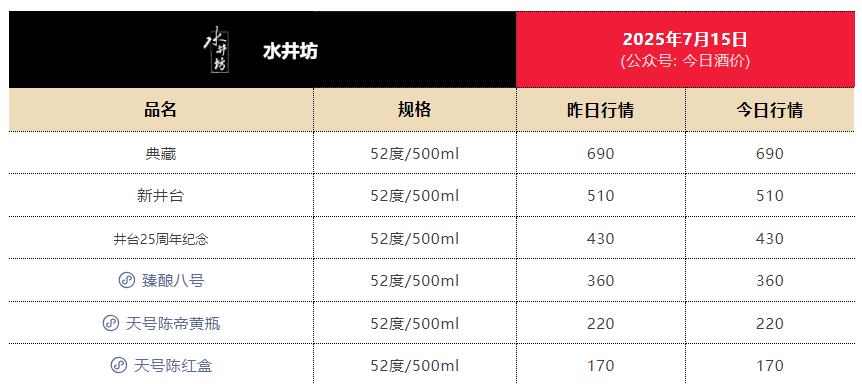

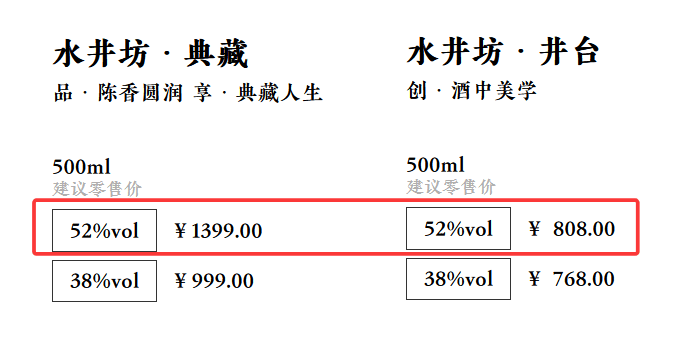

更令人担忧的是,水井坊的高端产品市场也遭遇了困境。尽管水井坊的产品以高端和次高端为主,但高档产品的收入增速却明显乏力。同时,高端产品的价格倒挂现象严重,第三方电商平台上的售价远低于建议零售价,这不仅反映了市场供需失衡,也严重削弱了水井坊高端产品的形象和盈利能力。

水井坊的经销商数量也明显不足。与同样深度布局中高端市场的舍得酒业和酒鬼酒相比,水井坊的经销商数量显得捉襟见肘。这不仅限制了水井坊的市场拓展能力,也增加了其销售压力。

在资本市场上,水井坊的股价也反映了其业绩的困境。自2021年创出历史高点以来,水井坊的股价持续数年下跌。尽管公司高管薪酬依然不菲,但股价的低迷无疑对投资者的信心造成了打击。面对这一系列挑战,水井坊也在积极寻求应对策略。然而,如何在激烈的市场竞争中脱颖而出,仍是一个亟待解答的难题。