进入7月,苏超赛事正如火如荼地进行,场均观众人数频频超出预期。作为此次赛事的独家白酒赞助商,今世缘品牌备受瞩目。7月27日,该公司即将举办一场名为“百亿国缘”的全国化战略重点市场推介会,意在进一步推动国缘品牌的全国化进程。

与此同时,在江苏省内,一场围绕“年份酒”概念的舆论风波悄然兴起。今世缘酒业在社交媒体平台上发布了两张颇具争议性的海报,被一些舆论认为是在间接回应并挑战同省的洋河股份。

两大白酒巨头之间的纷争,自然难以保持低调。谈及江苏白酒业的“一哥”与“二哥”,谁是谁非,一时难以定论。

深入分析之前,让我们先来看看这两家企业的基本情况。尽管排名相邻,但在营收和净利润方面,两者之间的差距近乎一倍。今世缘在2023年成功跻身“百亿营收俱乐部”,并曾提出2025年达到150亿元的目标。然而,进入2025年,这一目标被悄然淡化,转而低调地设定了年度营收同比增长5%至12%的新目标。

在2024年度业绩说明会上,有投资者提出质疑,公司业绩增速正在放缓,未能达到2024年原定营收约122亿元、净利润约37亿元的目标,今年如何实现2025年增长5%~12%的目标?对此,今世缘回应称,白酒行业已进入存量甚至缩量竞争阶段,总体增速放缓。公司结合外部环境、市场竞争态势、自身定位及内部资源,提出了适合自身发展的合理目标,以保持阶段性区域性竞争优势,确保高质量可持续发展。

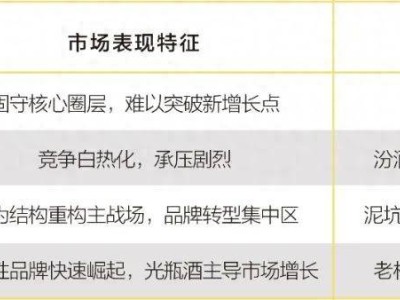

尽管今世缘强调阶段性区域性竞争优势,但数据显示,2024年其省外营收仅为9.26亿元,同比增长27.37%,总收入占比不足9%。且省外市场营业成本同比大增51%,远超江苏省内各大区的成本增速。相比之下,洋河股份在江苏市场的营收为127.48亿元,占比45.13%,省外营收则达到154.99亿元,占比54.87%,显示出更为均衡的市场结构和更为领先的全国化布局。

众所周知,白酒行业有“30亿区域求存、50亿区域称霸、百亿奔走全国”的说法。对于百亿酒企而言,全国化是继续向上的必由之路。然而,从实际经营数据看,今世缘仍面临“走不出江苏”的质疑。尽管今世缘在江苏省内市场的影响力强劲,但洋河股份同样不甘示弱,两者的竞争暗流涌动。

2025年6月底,洋河股份推出了定价59元的“真年份”光瓶酒产品,以“优选核心产区基酒、100%三年陈”为卖点,旨在打造一款“去掉包装喝好酒”的国民级口粮酒。同时,洋河还与京东联名推出“兄弟情”营销策略,通过“兄弟携手 共创未来”的主题来强化亲民形象。这一产品一经推出便受到市场热捧,预售首日即售罄,48小时内销量破万瓶。此举被业界视为洋河深耕区域乃至全国下沉市场的一个信号。

面对洋河的这一举措,今世缘发布了两张海报进行回应。第一张海报以“原浆、真年份?无论年份多少,好喝才是王道”为文案;第二张则宣称“好酒不仅请兄弟,好酒大家一起喝”。这些海报被一些舆论认为是在质疑洋河的年份酒概念、暗讽其与京东联名的“兄弟情”营销策略,甚至被视为“碰瓷式”营销来蹭热度。

关于这些争议,各方看法不一。然而,对于爱喝酒的人来说,年份是衡量好酒与否的重要因素之一。今世缘的营销看似抓住了洋河“真年份”战略的软肋,但实际效果还需靠实力说话。在业绩说明会上,有投资者问及今世缘2024年酿酒原材料采购金额大幅增长的原因,今世缘回应称这是随着公司产能持续提升的正常提升和合理储备。

然而,从产能和储备等关键数据来看,今世缘与洋河之间的差距仍然显著。洋河股份拥有名优窖池7万余口,年原酒产能超16万吨,酿造规模位居全球固态酒发酵基地之首。洋河还储备了近70万吨不同年份的原浆陈酒,总储酒能力达100万吨。相比之下,今世缘的总产能届时将达到8万吨,原酒储量约16万千升,差距一目了然。

酒的好坏还需要有标准来衡量。自2021年以来,中国酒业协会推出了《白酒年份酒团体标准》,要求从业者须通过第三方认证并公开基酒年份比例。截至2024年,洋河共有5款产品获得认证,而今世缘则鲜有相关年份认证申请的公开报道。这使得今世缘宣传语中“好喝才是王道”的表述显得有些苍白无力。

随着消费者对白酒质价比的日益重视,不再满足于概念营销,而更注重酒企公开的年份、工艺等信息。老窖池、充足基酒、符合标准等已成为企业的核心资产。行业分析师指出,洋河光瓶酒此番热销即抓住了这些趋势,其经验或许值得今世缘学习借鉴。与其进行“内涵式”营销,不如多沉下心来打磨自身、补齐短板,用透明的产品信息、窖池时光沉淀来黏住各维度用户,这才是今世缘打破全国化困境、实现150亿元目标的关键。