随着消费市场逐渐从刺激复苏阶段过渡到理性修复阶段,白酒这一典型的可选消费品正面临前所未有的双重挑战:消费意愿降温与支出能力紧缩。近年来,尽管食品饮料类消费占比有所提升,至2024年已达到29.8%,但白酒在整体餐饮支出中的占比却不断下滑,特别是在一线城市及核心二线城市,年轻消费者更偏爱低酒精度、个性化和高性价比的酒品。

这一变化背后,是消费者“既想享受又求节省”的理性心态,他们不再盲目追求品牌符号的象征价值,而是更加注重性价比、口感体验和消费的透明度。这一趋势正深刻影响着中国白酒行业的格局。

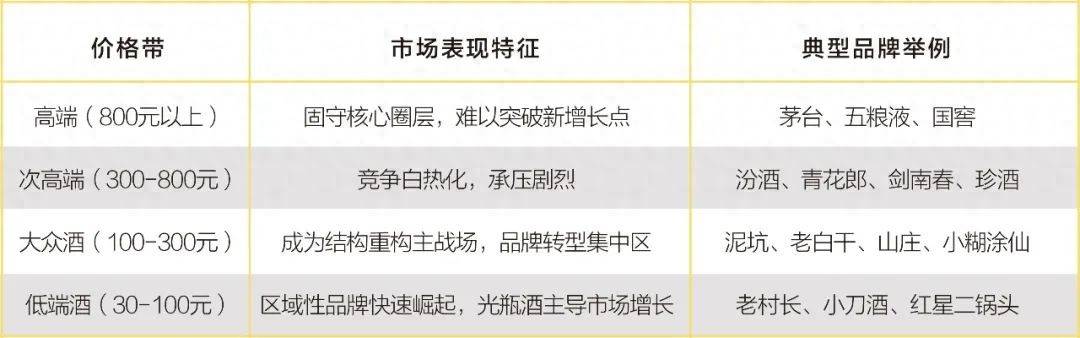

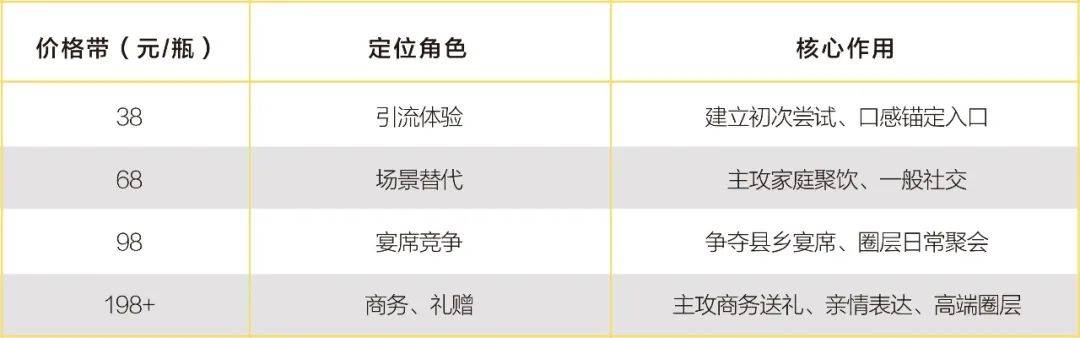

行业内部正经历一场深刻的结构调整,不仅体现在不同价格区间的市场表现分化,还体现在品牌发展路径、渠道模式和区域战略的全面转型。价格结构上,市场从传统的“金字塔式”向“沙漏型”转变,高端品牌增速放缓,次高端陷入困境,而大众与低端市场则成为新的增长点,尤其是100元以内的“极致性价比光瓶酒”,成为区域酒企竞相布局的关键领域。

高端白酒市场虽仍维持高毛利与高认知度,但增长动力主要来自存量客户的维护和价格提升,新增消费者拓展艰难。频繁的价格上调导致品牌信任度受损,消费者出现“价值疲劳”。渠道端动销遇阻,高端品牌亟需从象征价值向真实体验回归,通过文化重塑、圈层私域运营和低度新品开发等方式,重新连接年轻消费群体。

次高端白酒则面临上下夹击,既难以向上突破高端市场的壁垒,又难以抵挡百元光瓶酒的渠道利润诱惑。多数次高端品牌缺乏明确的产品定位和情感共鸣,亟需品牌价值重塑与产品功能创新。

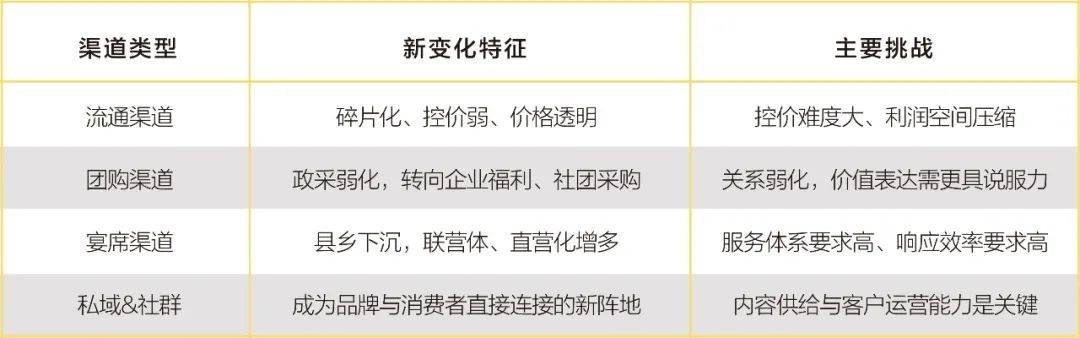

大众与低端市场则迎来了性价比时代的“红利期”,成为区域酒企的结构性机遇。与此同时,白酒渠道模式也在从“重压货、高周转”向“场景适配、通路整合”转变。

面对消费理性的深化,白酒企业的增长模式必须从价格驱动转向价值驱动,从情绪造势转向真实体验构建。企业需要构建以“价值感知×用户信任×场景渗透”为核心的性价比驱动型增长模型,提升产品的“被看见的价值”,而非仅仅依赖价格竞争。

这要求企业从产品竞争转向价值感知占位,通过讲述产品背后的故事、打造文化记忆点等方式,提升消费者的情感链接和文化认同感。口感成为连接用户的核心,企业需要通过品鉴活动、口感体验工程等方式,建立消费者的心智锚定。

在渠道策略上,企业应以“微网格”替代大铺货,通过精选高质量终端、推行动销三宝(标准陈列、试饮助销、用户社群)等方式,构建可复制的增长点。同时,利用宴席圈层、私域圈层等,建立高效连接真实用户的机制。

在品牌信任体系的建设上,企业需要回归真实,通过讲述原产地、工艺、口感和情绪价值等,构建可验证、可共鸣的品牌故事链。认知转化三问法成为引导消费者理解和推荐产品的有效手段。

在区域市场的运营上,企业需要构建“用户感知→场景触达→人群运营”的三维一体模型,通过五感系统、四大消费场景和三类关键人群角色的运营,提升品牌的市场渗透力和用户粘性。

新周期的增长逻辑要求企业具备结构合理的价格体系、与产品生命周期深度绑定的渠道策略,以及基于消费者认知构建的场景化市场模型。通过构建可进可守的阶梯价格体系、与产品生命周期同步的渠道演化模型,以及区域市场的感知驱动模型,企业才能在理性消费时代实现增长的二次曲线。