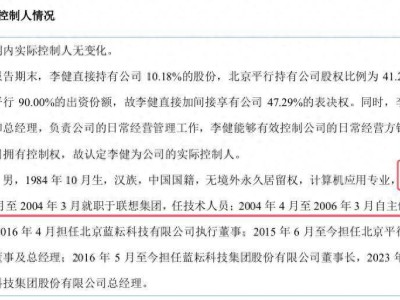

近年来,权益市场的回暖激发了投资者对公募基金的热情,各大基金公司纷纷采取行动,通过直销平台推出诸如“申购费全免”、“赠送福利金”等优惠措施,来吸引更多的客户。

这些看似慷慨的“羊毛”,实际上反映了基金公司销售格局的微妙变化。投资者逐渐发现,购买基金的成本在不同平台间存在着显著差异。

一只公募基金通常包含申购费、管理费、托管费、销售服务费、审计费用和信息披露费等多项成本。尽管互联网销售平台的兴起让申购费显得相对较低,但实际上,多数基金的申购费率仍在1.5%左右,高于管理费、托管费等其他费用。

回溯至七八年前,互联网基金销售平台初露锋芒,为了迅速吸引用户,它们大幅降低申购费,甚至将购买门槛从1000元降至1元。这一策略推动了多家平台的爆发式增长。

时至今日,投资者在互联网销售平台上购买基金,通常能享受到1折的申购费优惠。然而,记者近日在郑州市多家银行实地探访时发现,银行柜台的基金销售情况与互联网平台大相径庭。理财经理们表示,大多数投资者更倾向于购买中低风险的银行理财产品,而购买混合型、股票型基金的比例较低。同时,他们建议投资者可以通过手机App购买基金,操作更为便捷。

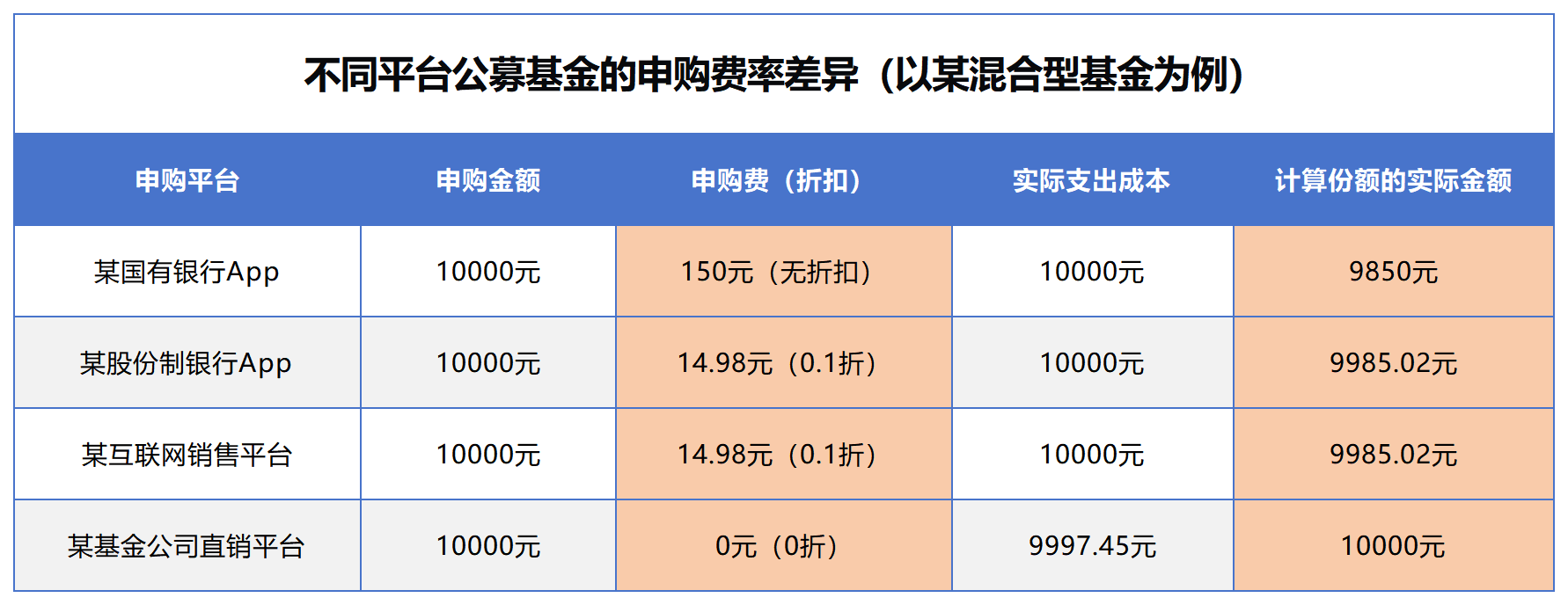

记者选取了一只混合型主动权益基金,在国有银行App、股份制银行App、互联网销售平台和基金公司直销平台进行了购买对比。结果显示,不同平台的申购费率存在显著差异。该基金的申购费率在申购金额100万元以下时为1.5%。在国有银行App上,申购10000元基金需支付150元申购费;而在股份制银行App和互联网销售平台上,申购费仅为14.98元,享受1折优惠;在基金公司直销平台上,申购费全免,并可通过福利金再减免2.55元,投资者实际花费仅为9997.45元。

对比基金公司直销平台和国有银行App,投资者在付出相同成本的情况下,实际申购到的基金份额可能存在较大差异。这一发现进一步凸显了不同销售渠道间的成本差异。

长期以来,代销一直是公募基金的主要销售模式。银行网点和券商营业部为基金产品带来了稳定的客流,相较于自建销售团队,代销模式成本更低。然而,随着市场环境的变化和降费趋势的加强,公募基金公司面临着利润压力。尾随佣金问题尤为突出,部分基金公司甚至将超过七成的管理费作为尾随佣金支付给代销机构,导致利润持续压缩。

为了应对这一挑战,公募基金公司开始尝试代销转型,并加大直销力度。例如,易方达基金管理有限公司近期获批设立子公司——易方达财富管理基金销售(广州)有限公司,这被视为该公司在直销领域发力的标志。通过设立销售子公司,基金公司能够直接触达客户,获取精准的风险偏好和投资需求数据,从而提升市场份额。

业内专家指出,随着公募基金和财富管理领域由卖方销售向买方投顾的转型,基金销售子公司可以通过投教、个性化资产配置、长期投资陪伴等方式,为投资者提供更专业的服务。然而,基金销售市场竞争激烈,销售子公司的品牌认知度和影响力有限,可能难以满足客户的一站式资产配置需求。因此,公募基金公司还需在拓展直销渠道的同时,加强买方投顾服务、设立海外子公司等多方面探索,以平衡规模与业绩的关系。