近期,市场上多种化工品、工业制品及原材料的价格出现了显著上涨,这一现象引起了业界的广泛关注。价格波动的背后,市场参与者们提出了三大关键问题:本轮涨价背后的驱动力是什么?这波涨势能维持多久?以及,这是否能为产业链上下游企业带来业绩修复的机会,并如何影响行业竞争格局?

价格上涨,往往是经济复苏中最先显现的信号。为此,微信公众号特别推出了《市场探“涨”》系列报道,旨在揭示这一系列价格变动背后所蕴含的市场活力与商业逻辑的变化。通过涨价的声音,我们聆听经济复苏的脚步;在价格起伏之间,窥见未来的希望。

尽管是传统淡季,但钢材价格却逆市上扬。近期,钢材价格和钢铁板块表现抢眼,这背后是“反内卷”政策预期和成本支撑等多重因素的共同作用。

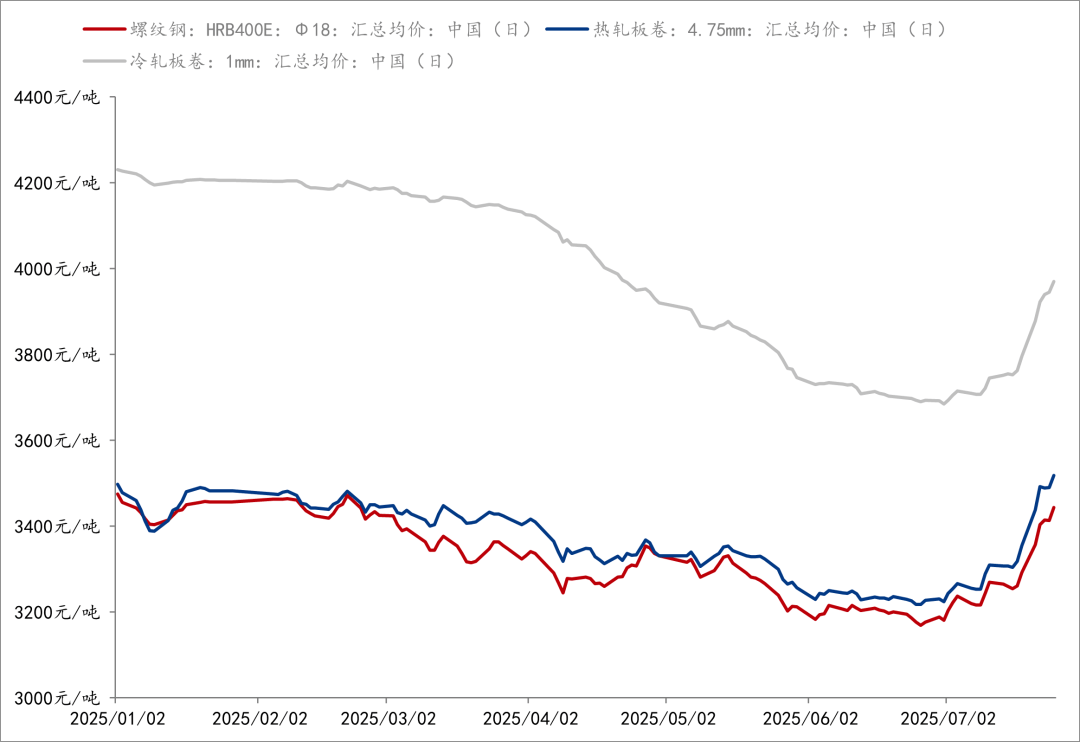

数据显示,7月25日下午,螺纹钢主力合约收盘价达到3356元/吨,盘中价格创下4个多月的新高,较年度最低价上涨了15.2%。热卷主力合约同样表现强劲,收于3507元/吨,盘中价格创5个月新高,较年内低点上涨了16%。现货市场方面,根据上海钢联的数据,7月25日,国内18mm螺纹钢、4.75mm热轧板卷和1mm冷轧板卷的价格分别上涨了8.7%、9.3%和7.7%。

在A股市场,钢铁板块同样表现不俗。7月25日,西宁特钢涨停,三钢闽光、华菱钢铁盘中最大涨幅分别达到4.09%和4.17%。业内分析认为,尽管钢铁下游需求仍显乏力,但市场正密切关注后续的行业供给优化与落后产能出清。

多重因素共同推动了钢价的上涨。一方面,上半年经济数据公布后,企业和居民的信心得到提振,“反内卷”政策带来供给减少、价格上涨的预期。另一方面,近期唐山等地实施的环保限产政策,以及山西等地对粗钢产量的限制,都进一步减少了市场供应。煤炭价格的持续反弹也推高了钢厂生产成本,对钢价形成支撑。

然而,尽管钢价上涨势头强劲,但市场仍需警惕回调风险。分析师指出,目前地产与基建的投资规模无法与前期相比,相应的钢材消费也难以重回高峰。同时,制造业用钢需求已相对饱和,若后期出口下滑,该领域需求将再次承压。钢价反弹后,钢厂生产积极性可能提升,导致上游原材料价格涨幅大于钢材,进而出现“价格上涨、利润收缩”的现象。

尽管面临诸多挑战,但业内人士仍认为,下半年国内钢价存在阶段性上涨的机会。随着房地产和基建项目的加快推进,钢材采购需求有望增加,市场信心或将走强。同时,在积极政策预期下,钢铁企业可能会进一步控产增效,现货报价也有上涨潜力。