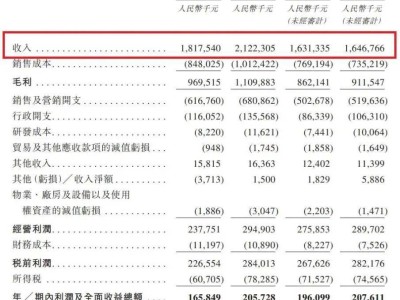

科捷智能近日对上交所2024年年报问询函进行了详尽答复,详细阐述了公司的经营业绩、合同负债、关联交易、存货状况及募投项目等多个核心议题。根据年报数据,科捷智能在2024年度实现了13.94亿元的营业收入,然而,归母净利润却录得了5862.68万元的亏损,这是公司连续第二年陷入亏损境地。

值得注意的是,尽管整体业绩承压,科捷智能的境外业务却展现出了强劲的增长势头。全年境外收入达到3.38亿元,同比激增150.55%,成为公司业绩增长的重要引擎。这一显著增长主要得益于公司境外客户结构的优化及业务的深度拓展。

科捷智能的境外业务表现尤为亮眼,毛利率高达22.55%。公司前五大境外客户包括东南亚知名电商平台"Shopee"以及轮胎制造巨头赛轮集团等,均为直接终端客户。在智能物流系统领域,科捷智能成功为"Shopee"、"Flipkart"等国际电商巨头及众多跨境电商客户提供了优质服务。多个大规模项目的顺利落地及验收,为境外业务收入的快速增长提供了有力支撑。同时,在智能制造系统领域,公司紧跟国内大型工业企业的海外建设步伐,为相关行业领域的领军企业成功交付了境外智能制造系统项目。

科捷智能境外业务的高速增长,主要源于2023年与"Shopee"、赛轮集团等客户签订的大额订单在2024年的集中验收。这些订单的执行不仅带来了显著的收入增长,更重要的是,境外业务的毛利率远高于境内业务,显示出公司在国际市场上的强大竞争力。通过不断优化客户结构和提升服务质量,科捷智能在国际舞台上赢得了良好的口碑和市场份额。

在合同负债方面,科捷智能2024年末的合同负债达到7.05亿元,同比增长43.78%。其中,账龄超过1年的合同负债为1.40亿元,主要来自于未完工项目的预收款。前十大合同负债客户涵盖了昊华轮胎、赛轮集团、Shopee等知名企业,业务涉及智能仓储、智能分拣系统等多个领域。公司表示,所有款项的支付均严格按照合同约定的时间节点进行,合同负债的增长反映了公司在手订单的充裕程度,为公司未来的业绩增长奠定了坚实基础。截至2025年3月末,公司在手订单金额已达到31.91亿元,同比增长30.51%。

针对上交所特别关注的募投项目进展情况,科捷智能也进行了详细说明。目前,"总部及研发中心建设项目"的预定可使用状态日期已从2024年9月两次延期至2025年5月,"营销网络及数字化建设项目"也延期至2026年12月,当前投入进度为31.29%。公司强调,募投项目的延期是基于项目实施的实际情况作出的审慎决策,并未改变项目的投资内容、投资总额、实施主体及实施方式。因此,这一延期不会对公司的主营业务及未来经营发展产生重大不利影响。