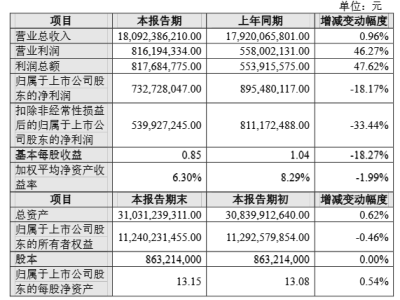

近期,某电器公司公布了过去两年的财务数据,揭示了其营收与净利润的显著下滑趋势。从29.63亿元到24.16亿元,公司营收大幅缩水,归母净利润更是从2.47亿元暴跌至7800万元。面对监管部门的追问,公司归咎于上海老厂的搬迁以及太仓、越南等地募投项目的投产延迟。

具体而言,2024年太仓基地的实际产量仅为1698万台,比设计产能少了102万台。越南的400万台步进电机项目虽然在年底建成,但当年的销量仅为64万台,产能利用率仅为19%。公司预测,如果这些产能能够如期释放,将能为2024年额外带来1630万元的净利润。然而,对于如何加速提升产能利用率,公司仅在公告中简单地提到了加强市场监测和优化产品结构。

该公司的境外业务也引起了监管部门的关注。2024年,公司境外收入达到10.7亿元,占总营收的44%,毛利率更是高达50%,几乎是境内业务的两倍。尽管公司给出了产品结构差异、客户溢价以及美元升值等解释,但其境外收入连续三年下滑的事实却难以掩盖:从2022年的14.25亿元,到2023年的11.94亿元,再到2024年的10.7亿元。

更为引人注目的是,公司在境外存放的4.05亿元资金中,有1.5亿元是在2024年突击增资越南子公司。这一举动引发了监管部门对于资金是否与业务规模相匹配的质疑。公司回应称这是为了预留扩产资金,但并未给出具体的投资方向和时间表。

同时,该公司的商誉减值问题也成为了监管部门的重点关注对象。截至2024年末,公司账面商誉达到5.48亿元,占总资产的13.44%。其中,安浦鸣志、瑞士T Motion和美国AMP三大并购标的的净利润均出现大幅下滑,最高跌幅甚至达到了107%。尽管公司已经对运控电子和鸣志派博思计提了2233万元的商誉减值,但对于安浦鸣志、TSS(瑞士T Motion的全资子公司)和美国AMP,公司却未计提任何商誉减值。

监管部门要求公司结合当前行业变化和市场波动情况,对比减值测试中的关键假设指标,说明这些并购标的的实际经营情况与相关预测参数是否存在重大差异,是否出现减值迹象,以及未计提商誉减值的合理性。尽管公司预测安浦鸣志2025年收入将反弹23%,但并未披露具体的订单和客户名单。

在二级市场上,该公司的股价也受到了这些因素的影响。截至7月23日收盘,公司股价下跌2.86%,报60.15元/股,最新市值为251.96亿元。尽管近一年来公司股价累计上涨了近七成,但面对监管部门的连续追问和业绩下滑的压力,公司能否用实际行动回应市场,仍是一个未知数。