安徽海马云科技股份有限公司(海马云),中国云游戏实时云渲染服务的领头羊,近期正式向港交所主板递交了上市申请,中金公司和招银国际担任其联席保荐人。这一举动标志着海马云在资本市场的又一重要布局。

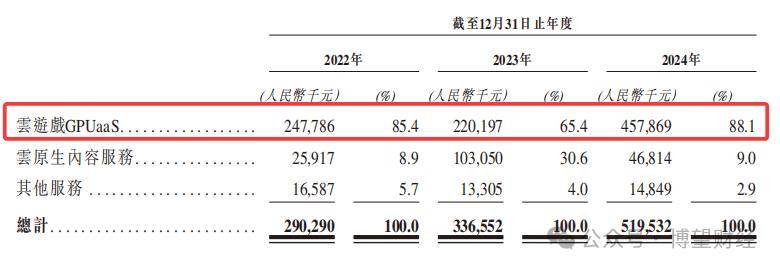

根据招股书披露,海马云自2013年成立以来,已迅速发展成为国内最大的云游戏实时云渲染服务GPUaaS提供商。凭借其在GPU软硬一体化端到端平台方面的强大能力,海马云为客户提供了一站式的GPU即服务解决方案。灼识咨询的数据显示,按2024年收入计算,海马云在中国云游戏场景实时云渲染服务市场中占据17.9%的份额,稳居行业第一。

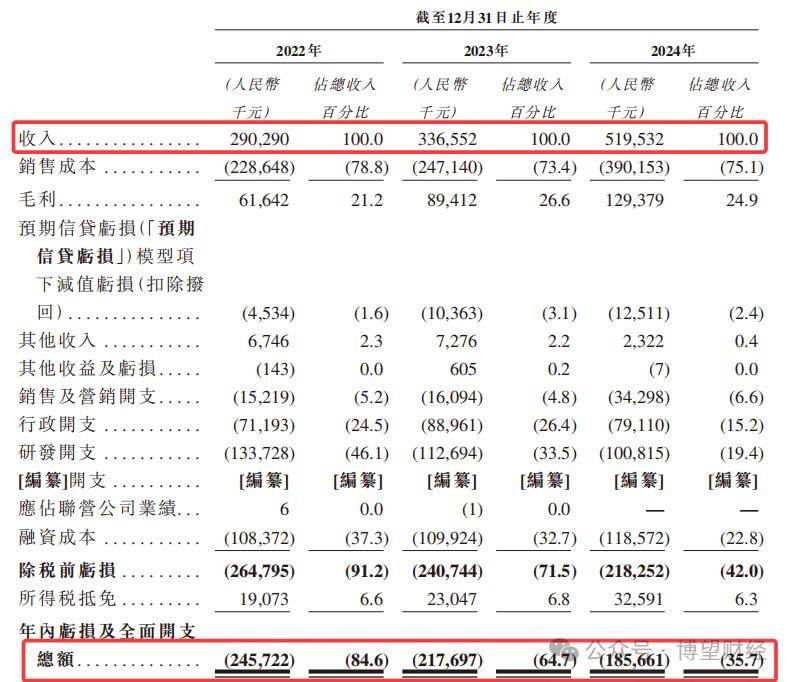

尽管在市场份额上占据优势,但海马云的财务状况却并不乐观。招股书显示,从2022年至2024年,公司营业收入分别为2.9亿元、3.37亿元和5.2亿元,然而净亏损却累计达到了6.5亿元。其中,2022年至2024年的净亏损分别为2.46亿元、2.18亿元和1.86亿元。高昂的研发费用和营销开支是导致亏损的主要原因。在这三年间,海马云的研发费用分别占总收入的46.1%、33.5%和19.4%,而销售及营销开支也分别占到了5.2%、4.8%和6.6%。2024年还产生了1.19亿元的融资成本。

资金压力在海马云的财务报表上显而易见。截至2024年12月31日,公司持有的现金及现金等价物仅为2624万元,而净流动负债和净负债则分别高达16.74亿元和13.56亿元。面对资金缺口,海马云不得不通过多轮融资来筹集资金。自2014年起,公司已完成了10轮融资,累计融资金额达到11.05亿元,投资者阵容中不乏红杉中国、高瓴资本等顶级机构。

在客户结构方面,海马云呈现出较高的客户集中度。招股书显示,2022年至2024年,公司来自前五大客户的收入占比分别为81.2%、72.3%和72.7%。其中,咪咕文化是海马云的第一大客户,在这三年间,来自咪咕文化的收入分别占到了总收入的42.5%、46.4%和35.7%。为了降低对少数客户的依赖,海马云正在积极拓展客户数量并提升客户留存率。截至2024年底,其云游戏GPUaaS的客户数量已从2022年的37家增长至69家,客户留存率也逐年提升。

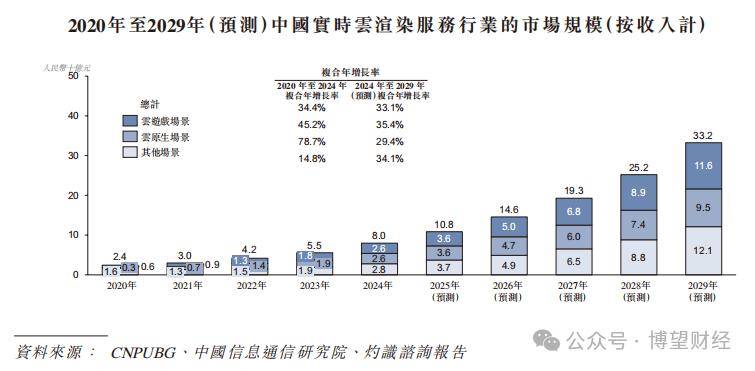

然而,云游戏市场的盈利模式仍然是一个待解的谜题。尽管中国云游戏市场近年来快速发展,市场渗透率从2020年的0.8%增至2024年的5.0%,市场规模也由21亿元增至162亿元,但全球范围内尚未出现持续盈利的云游戏平台。即便是谷歌Stadia、亚马逊Luna等国际巨头也未能在这个领域取得成功,这反映出技术可行性并不等同于商业可行性。海马云作为行业内的佼佼者,同样面临着这一挑战。

此次IPO对于海马云来说,既是一个筹集资金的机会,也是一个证明自身技术壁垒和商业模式的考验。在IPO前,海马云已与多家股东签订了对赌协议及回报保证协议,若此次IPO未能成功,股东赎回条款将被触发,资金链将面临巨大压力。因此,海马云需要在资本市场上展现出其长期盈利的潜力,以降低投资者的担忧。