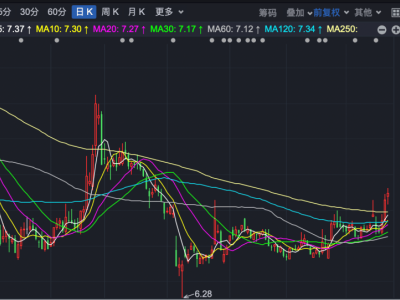

港股市场近日风云变幻,阅文集团的股价走势尤为引人注目。7月21日,这家以IP经济为核心概念的集团股价遭遇重挫,盘中一度下滑近7%,最终收盘定格在30.50港元,市值随之缩水至311.4亿港元。这一表现与其近期的股价上扬趋势形成了鲜明反差。

回顾阅文集团的股价历程,不难发现其此前的攀升态势。特别是在5月23日,股价一度上涨6.61%,收盘价达到27.4港元,为市场带来了一丝暖意。然而,今日的股价跳水无疑给投资者们浇了一盆冷水。

业内人士分析,此次股价下跌或与一份来自国际投行瑞银的研究报告密切相关。该报告预测,阅文集团上半年的收入或将同比减少25%,达到32亿元人民币,这一数字远低于市场预期的15%降幅。同时,非IFRS纯利预计同比减少31%,至4.85亿元人民币,同样低于市场预测的19%降幅。瑞银还下调了阅文集团2025及2026财年的收入预测,分别降低了10%和8%,并给予“中性”评级。尽管目标价由28.5港元上调至33港元,但整体预期的不佳仍对股价产生了负面影响。

事实上,阅文集团的财务状况近年来一直备受关注。自2022年起,其收入已连续两年下跌。2022年营收降至76.26亿元,同比减少12.03%;2023年这一趋势仍未扭转,营收为70.12亿元,同比减少8.05%。尽管去年有所回升,达到81.2亿元,同比增长15.8%,但仍未恢复至2019年的水平。净利润方面,波动更为剧烈。2020年因商誉减值计提导致巨额亏损,2021年扭亏为盈后,又因再次计提商誉减值而陷入亏损。

阅文集团自2018年收购新丽传媒以来,已累计计提商誉减值超50亿元,这一收购对其财务造成了长期压力。截至2024年底,阅文集团的商誉及无形资产余额仍高达63.09亿元,未来减值风险依然存在,对利润构成长期压制。

面对市场变化,阅文集团也在积极寻求转型。作为网文付费阅读模式的开创者,阅文集团近年来将资源逐步倾斜至IP研究与运营。然而,随着番茄小说、七猫小说等免费阅读平台的崛起,阅文集团的月活跃用户减少,付费用户增长乏力。为了应对这一挑战,阅文集团将业务重点转向版权运营,推出了多部爆款影视作品和动画,还进一步收购了艺画开天,围绕网文生态的产业链进行拓展。

尽管如此,阅文集团在IP开发上仍面临诸多挑战。影视制作周期长、成本高的问题日益凸显,导致短期利润空间受限。瑞银预计,阅文的自有IP业务收入将下降4%,而新丽传媒因期内未有剧集发行,收入或显著下降97%。

为了寻找新的增长点,阅文集团将重心放在了IP衍生赛道上。7月,阅文集团成为“超级元气工厂”的独家战略投资者,持有其10%的股份。这一举措旨在携手“超级元气工厂”,打造搪胶毛绒版IP,实现商业变现。同时,阅文集团还希望通过IP产业链在不同赛道的专业能力,形成联动效应,最终构建完整的IP生态闭环。

然而,目前阅文集团的短板仍较为明显。既缺乏像LABUBU一样具有市场影响力的超级单品,也受限于“谷子经济”的圈子,IP衍生品主要为手办、模型等小众商品,缺乏真正走向大众的“潮”玩。未来,阅文集团如何在IP衍生赛道上取得突破,将是其面临的重要课题。