在白酒行业的风云变幻中,一组数据揭示了2024年至2025年上半年行业的微妙转折:规模以上企业产量微降1.8%,而销售收入却逆势上扬5.3%,呈现量减利增的反常态。然而,进入2025年上半年,形势急转直下,中国酒业协会数据显示,超过半数的酒企面临营业利润和营业额的双重缩水,行业平均存货周转天数激增10%,达到900天,更有六成企业陷入价格倒挂的困境。

这一系列“冰火两重天”的变化,正逐步勾勒出白酒行业的新格局。上半年,三大趋势尤为显著:

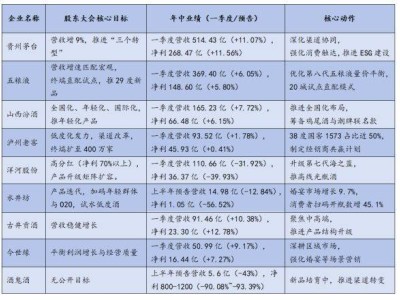

首先,“收缩与集中”成为行业共识。面对利润和销量的双重压力,中小企业加速退出,行业集中度显著提升。头部企业纷纷调整战略,从追求高速增长转向稳健发展。贵州茅台将2025年营收增速目标设定为9%左右,五粮液提出与宏观经济增速相匹配,泸州老窖则强调精耕细作稳增长。

其次,“渠道革命”如火如荼,大企业开始直面消费者。传统经销商体系不再满足需求,网络平台和即时零售等新渠道销量持续攀升。五粮液在北京、上海等地试点终端直配,水井坊加大O2O平台投入,泸州老窖更是计划将终端数量从50万家扩展到400万家,下沉市场成为新的竞争焦点。部分企业已针对新渠道推出专属产品,渠道话语权正逐步从经销商转向品牌方。

再者,“消费迭代”推动产品升级,低度化和年轻化成为主流趋势。年轻消费者的登场改变了需求格局,泸州老窖38度国窖1573销量占比近半,计划推出更低度数产品;五粮液将推出29度新品,山西汾酒筹备鸡尾酒与潮牌联名款,水井坊尝试38度以下产品。头部企业迅速响应市场变化,多元口感正在崛起。

在头部企业的战略布局与执行成效方面,贵州茅台作为行业龙头,以其稳健的增长和深化的ESG生态体系,成为行业的压舱石。五粮液则在渠道改革与低度化布局上双线作战,尽管短期业绩承压,但长期看有望重构竞争优势。泸州老窖凭借低度化战略和渠道下沉,38度国窖1573成为核心增长极。山西汾酒则通过全国化与年轻化战略,形成了差异化竞争优势。

区域龙头企业在深耕本地与全国化之间寻求平衡。古井贡酒在安徽市场稳固龙头地位,同时向省外渗透;今世缘则通过婚宴市场战略,成为婚宴场景的隐形黑马。然而,这些企业也面临着全国化进程中来自其他品牌的激烈竞争。

承压酒企的生存困境则更为严峻。顺鑫农业在大众酒赛道面临名企下沉和低成本竞争的双重挤压;水井坊在次高端市场的冲击下,尽管终端动销有所改善,但业绩仍大幅下滑;酒鬼酒则因渠道极限扩张和行业周期影响,业绩断崖式下滑。

白酒行业的转型方向已初见成效,从增量扩张转向存量优化,从渠道驱动转向消费者驱动,从高度烈性转向低度多元,从短期业绩转向长期价值,从全国扩张转向区域深耕。这些转型力度与成效的差异,正加剧行业的分化。

茅台、五粮液等头部企业已初显转型成效,业绩稳健,低度化和渠道改革初见端倪;区域龙头如古井贡酒、今世缘稳步推进转型,但成果尚未完全释放;中小酒企则因资源有限,转型压力集中爆发。

在存量竞争时代,区域酒企通过优化经销商层级、下沉渠道、建立消费者会员体系等方式,将渠道控制力延伸至终端末梢。同时,借助地缘文化IP打造,强化本土消费群体的情感认同。这种聚焦策略为行业提供了新的增长范式。