文 | 董武英

在改英文名入驻山姆会员店的行为引发巨大争议后,洽洽食品这个瓜子龙头半年度业绩预告,再度引发广泛关注。

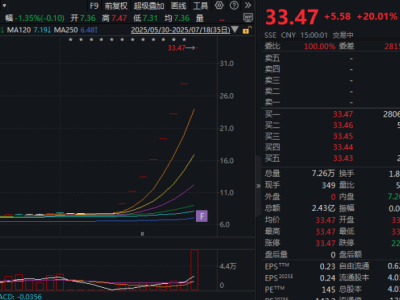

7月15日,洽洽食品发布2025半年度业绩预告,预计上半年实现归母净利润8000万-9750万元,同比下降71.05%-76.25%。实现扣非净利润4000万-5700万元,同比下降79.85%-85.86%。去年同期,洽洽食品归母净利润为3.37亿元,扣非净利润2.83亿元。

以此业绩预告来看,这将是洽洽食品自2012年以来净利润表现最差的半年报。这个国民瓜子龙头,究竟怎么了?

半年度净利润创下14年新低,症结又是它?

业绩预告显示,上半年洽洽食品归母净利润预计为8000万元-9750万元,这个成绩仅高于洽洽食品上市之初2011年上半年实现的7216.97万元净利润,未超过2013年上半年9864.37万元的历史次低水平,因此这份半年报业绩也创出了洽洽食品自2012年来的最低水平。

如果按照扣非净利润来看,今年上半年洽洽食品预计扣非净利润为4000万元-5700万元,则将创出上市以来最差半年度盈利表现。

对比今年一季度,洽洽食品实现归母净利润7724.78万元,扣非净利润为5808.45万元。这也意味着,今年二季度,洽洽食品归母净利润约为275-2025万元,扣非净利润则为负值。

根据洽洽食品历年业绩报告,第二季度为淡季,净利润表现往往是四季度中最低。但今年二季度最高2000万元出头的归母净利润同样创出了上市以来新低,扣非净利润也是上市以来首次出现季度亏损。

对于业绩下滑,洽洽食品在业绩预告公告中表示,主要原因是原料采购价格上升较多,导致毛利率有较大幅度下降。

这与洽洽食品对一季度业绩下滑的官方解释原因一致。今年一季度业绩说明会上,洽洽食品曾表示,毛利率下降主要是葵花籽采购成本上升和部分坚果原料采购价格的上升导致。

据了解,洽洽食品葵花籽原料基本都来自于国内,包括新疆、内蒙古、甘肃、东北等地区。去年第三季度,内蒙地区雨水较多,葵花籽霉变较多,优质的葵花籽原料价格有上涨情况。

由于原材料价格上涨,洽洽食品2024年第四季度毛利率降至25.83%,环比下降了超过7个百分点。今年第一季度,其毛利率进一步下降至19.47%,环比再降超过6个百分点,创出了上市以来季度最低水平。

洽洽食品的葵花籽原料部分采用“公司+订单农业+种植户”的采购模式,另一部分为代理商和合作社采购模式,一般在第三季度葵花籽收获季进入原材料采购期,直至次年第三季度再次进行采购。

在被投资者问及如何应对原材料压力时,洽洽食品仅表示未来将持续加大葵花种子联合研发和推广合作以及订单农业的推广,同时加大葵花籽的海外试种,提升原料品质,优化葵花籽原料采购模式,加大直采比例。

在洽洽的发展故事中,2001年秋季内蒙古阴雨连绵导致葵花籽霉变是洽洽食品布局全产业链的起因,但即便通过订单农业加大了直采比例,二十余年后的洽洽食品仍未彻底摆脱“靠天吃饭”的局面。

如果放在数年前,洽洽或将通过提价的形式来应对成本上涨。2018年7月,洽洽因产品升级以及原料、辅材价格上涨,对8个瓜子品类提价6%-14.5%不等。2021年10月和2022年8月,洽洽先后两次以同样理由对旗下产品分别提价8%-18%和约3.8%。

此次原料成本上涨,洽洽食品未作出提价决定。

今年6月底,有投资者表示,原材料价格上涨导致毛利率下降侧面反映了公司提价能力较弱,无法顺利地将成本向消费端传导,并询问原材料采购价是否恢复正常。洽洽食品董秘未回复提价能力问题,仅表示原材料价格同比有提升,将密切关注新采购季葵花籽种植情况及天气情况。

零食渠道变迁压力下,谁是洽洽下一个大单品?

在成本困局之外,随着近年来零食行业渠道变迁,洽洽食品在渠道上正面临着更大的竞争压力,困局待突破。

洽洽食品以线下经销渠道为主,近年来经销和其他渠道收入占比在8成左右,这一渠道也常被视为洽洽食品的护城河。但在2023-2024年,洽洽食品经销和其他渠道收入连续两年出现小幅下滑。2024年,洽洽食品经销商较2023年末减少了99个,其中国内经销商减少了86个。

对于经销及其他渠道的营收下滑,以及经销商数量的减少,洽洽食品则表示当前休闲食品行业渠道变化剧烈,线下KA渠道人流量下降。这也意味着在零食业态新渠道变迁下,洽洽食品线下经销渠道正面临着更大的竞争压力。

一方面,以鸣鸣很忙、万辰集团旗下好想来等量贩零食品牌分流了线下零食市场。2024年鸣鸣很忙营收达393.4亿元,万辰集团量贩零食业务营收已经达到317.90亿元,两者营收合计已经超过700亿元,已经成长为线下零食市场具有极大影响力的重要渠道。

在这个线下新渠道中,洽洽瓜子并未展现出如经销渠道的强大统治力。如在赵一鸣店中,不仅有洽洽的瓜子,也有小厂商如长沙嗑嗑食品有限公司生产的香格里拉瓜子。据社交媒体上信息显示,后者质量虽不如洽洽瓜子,但两者售价基本处于同一水平。

与赵一鸣类似,好想来也在售卖洽洽瓜子的同时,力推江苏正林食品有限公司旗下的纤手品牌瓜子。

另一方面,直播电商的崛起,一定程度上也影响了线下瓜子市场的表现。

据飞瓜数据发布的《2025年休闲零食线上消费市场洞察》,抖音在线上休闲零食渠道份额已经达到54.55%,超越了淘宝和京东。但洽洽在抖音平台上坚果炒货领域的表现则稍显落后,有投资者甚至公开提出质疑,“公司抖音直播间经常只有几位观众,公司对线上业务的工作是不重视吗?”

从2024年7月和10月的抖音瓜子销量排行榜上看,旭东、张笨仁、壹核堂、大千喜、老街口等新品牌表现颇为突出,洽洽品牌销售额则未进入前三。除此之外,三胖蛋、真想磕、冠欣、炒福等品牌也有较高的人气度和销量。

洽洽食品也布局了量贩零食渠道和线上直播电商渠道,这一业务被归于直营业务中。2024年洽洽食品直营业务同比增长38.29%至14.62亿元,其中量贩零食渠道营收约4.5亿元,占总收入比重依然较小。2024年洽洽直营业务毛利率仅为25.01%,低于经销及其他渠道近5个百分点。

洽洽也布局了山姆会员店这一渠道,去年销售收入约为两个亿,也计入直营业务中。

除瓜子业务之外,近年来洽洽大力布局的第二曲线业务——坚果业务则在2023年以来营收增速显著放缓,2023年和2024年增速仅8%-9%左右,2024年因成本上升毛利率也下降了超过4个百分点。

与此同时,洽洽食品正在孵化第三大品牌,已经推出花生产品,试图在这个没有主导品牌的市场上做到数一数二;推出的鲜切薯条上市一年收入已达几千万元。公司也推出了魔芋产品,将先在海外市场试销。

洽洽食品在今年5月投资者调研中表示,公司每一次的双位数的增长都伴随着一个新的大单品系列的出现。但在休闲零食这个竞争壁垒极低、又恰逢渠道变迁的市场上,洽洽食品在瓜子产品面临新品牌竞争,坚果品类未奠定领先优势的情况下,能否打造出下一个大单品,尺度商业将持续关注。