欧佩克近日发布了其对国际原油市场的最新展望报告,详细阐述了未来几年的需求预测及供应动态。

在7月15日公布的这份月度报告中,欧佩克维持了对2025年和2026年全球原油需求增速的预期,分别为每日129万桶和每日128万桶。这一数据表明,尽管面临全球经济波动的挑战,原油需求依然保持稳定增长。

报告进一步指出,得益于上半年的强劲表现,全球经济预计将在2025年和2026年分别保持2.9%和3.1%的增长率。其中,美国经济在这两年的预测增长率分别为1.7%和2.1%,显示出一定的复苏势头。

与此同时,产油国方面的供应动态同样引人注目。由欧佩克和非欧佩克产油国组成的“欧佩克+”联盟,自今年4月以来已多次实施增产计划,旨在提升市场份额。

在本月初的一次线上会议中,“欧佩克+”成员国决定自8月起日均增产54.8万桶原油,这一增产幅度超过了此前5月至7月的增产计划。市场普遍预计,在8月3日的下次会议上,“欧佩克+”还将考虑进一步增产,以逐步恢复此前削减的产能。

分析人士指出,“欧佩克+”的策略转变主要源于全球经济环境的变化。特别是“对等关税”政策的实施,对原油市场需求造成了显著影响,使得继续实施“减产保价”策略的经济合理性受到质疑。因此,“欧佩克+”开始转向增产以争夺市场份额。

然而,这一增产趋势也对国际油价产生了影响。多位专家预测,随着供应压力的增加和需求增长的相对平稳,国际油价可能进一步走低。特别是在供需剪刀差逐渐形成的情况下,下半年油价中枢或继续下移。

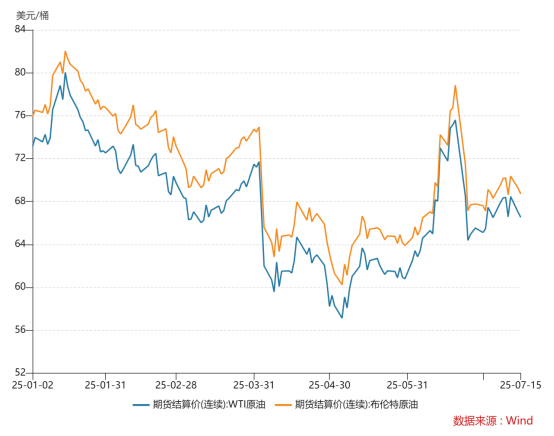

截至7月15日收盘,纽约商品交易所8月交货的轻质原油期货价格和9月交货的伦敦布伦特原油期货价格分别收于每桶66.52美元和68.71美元。这一价格水平反映了当前市场的供需状况和投资者的预期。

地缘冲突、“对等关税”谈判进展以及美联储的加息政策等因素也成为扰动油价的关键变量。这些因素的不确定性使得未来油价的走势更加难以预测。

尽管如此,分析人士仍试图从当前的市场动态中寻找线索。一些专家认为,随着“欧佩克+”增产力度的加大,市场供需关系将发生变化,供应压力可能更为显著。这可能导致国际油价在未来一段时间内继续承压下行。