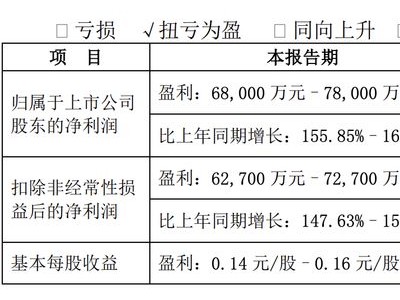

泡泡玛特近日公布了其2025年上半年的业绩预告,数据显示,集团预期收入将实现不低于200%的同比增长,而溢利增长则预计不低于350%,显示出强劲的增长势头。具体来看,基于2024年上半年45.58亿元的营收基数,泡泡玛特有望在今年上半年突破135亿元的收入大关,这一数字甚至已经超越了去年全年的营收水平。

对于业绩的大幅增长,泡泡玛特分析指出,主要得益于三大因素。首先,泡泡玛特品牌及其旗下IP在全球范围内的认可度显著提升,多样化的产品线推动了收入的持续增长,且各区域市场均表现出强劲的增长动力。其次,海外市场的收入占比不断提升,这一收入结构的变化对提升毛利和溢利均产生了积极影响,同时规模效应也显著增加了溢利。最后,泡泡玛特持续优化产品成本,加强费用管控,进一步提升了盈利能力。

在资本市场方面,光大证券对市场走势持乐观态度,认为下半年市场有望开启新一轮上涨行情,并可能突破2024年下半年的阶段性高点。针对消费板块,光大证券建议关注三个方向:一是内需补贴相关的领域,如家电、消费电子以及港股汽车;二是线下服务消费,包括港股餐饮和港股旅游;三是新消费方向。

在硬科技与新消费共振的背景下,港股市场成为了投资者关注的焦点。其中,港股消费和港股科技两大领域备受瞩目。对于港股消费领域,投资者可以通过港股消费ETF(513230)进行布局,该ETF涵盖了电商和新消费等领域,特别是那些相对于A股更为稀缺的新消费赛道。而在港股科技领域,恒生科技指数ETF(513180)则成为了投资者的优选,该ETF囊括了中国核心的AI资产,以及相对于A股更为稀缺的科技龙头。

泡泡玛特的业绩预告和资本市场的乐观预期,共同为港股市场注入了新的活力。随着消费和科技的深度融合,港股市场有望在新消费和硬科技的双重驱动下,迎来更加广阔的发展空间。