在2024年的纯净水市场中,农夫山泉以一款价格不到1元的绿瓶水强势闯入,直接冲击了华润饮料旗下的怡宝品牌,这场突如其来的竞争让华润饮料遭受了重创。怡宝的核心产品“小绿瓶”收入大幅下滑8.9%,这一数字无疑给华润饮料带来了巨大的压力。

华润饮料正面临自成立以来最为严峻的挑战。更为令人担忧的是,这家企业似乎正陷入一种“水强饮弱”的发展困境。其包装水业务占比已接近90%,而苦心经营的饮料业务,营收占比才刚刚突破10%。这一失衡的业务结构,无疑加剧了华润饮料的市场风险。

瓶装水市场的进入门槛虽然不高,但真正考验品牌的,是其产品创新能力和渠道运营能力。在这场激烈的市场竞争中,华润饮料在2025年上半年采取了密集推新的策略,试图通过每月1-2款新品的“饱和式攻击”来扭转局面。然而,这种豪赌能否成功,仍然是一个未知数。

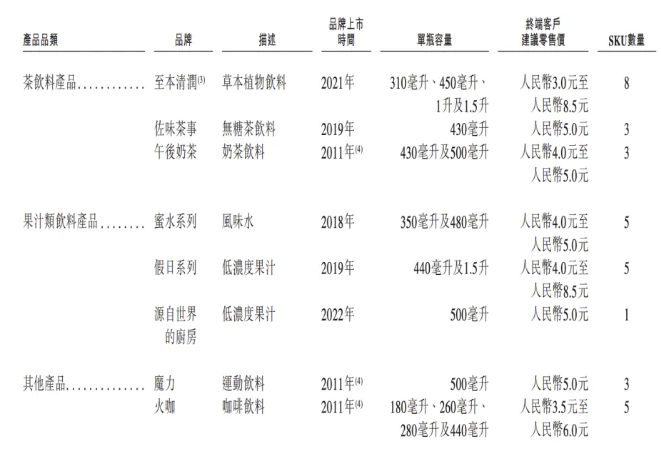

从华润饮料的推新动作中,我们可以明显看出其在饮料业务上的发力。尽管华润饮料是一家大型饮料企业,但消费者对其更为熟悉的,仍然是其核心品牌怡宝——那款在市场上随处可见的绿瓶纯净水。然而,在饮料业务上,华润饮料的布局却相当完整,涵盖了果汁、无糖茶、奶茶、中式植物饮、果味水、咖啡、气泡水等多个品类。

实际上,华润饮料的饮料业务版图看似庞大,却一直是其短板。这主要是因为,在很长一段时间内,华润饮料都忽视了饮料业务的发展。由于饮料业务长期占比不足10%,华润饮料出现了“水强饮弱”的失衡格局。这种格局,无疑限制了其市场竞争力。

回顾华润饮料的发展历程,我们可以发现,其在1990年代推出了怡宝包装饮用水产品,并在2001年全面更换新包装,从此“小绿瓶”开始走入千家万户。然而,在之后的近10年里,华润饮料再无新品上市,直到2010年才推出“加林山”桶装天然矿泉水及饮用纯净水。2011年,华润饮料正式进入饮料市场,推出了“魔力”运动饮料、“火咖”咖啡饮料及“午后奶茶”奶茶饮料。

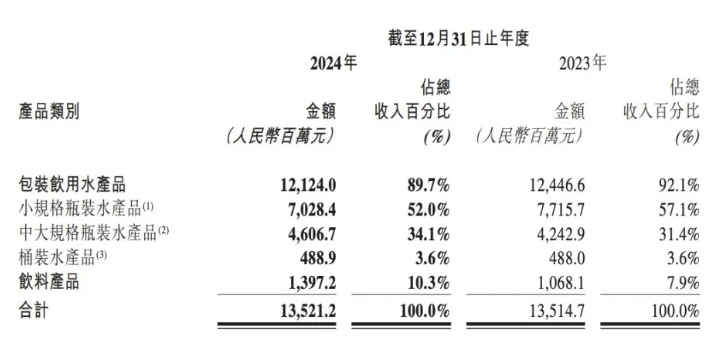

自2018年起,华润饮料开始连年推出新品,试图扭转这一局面。然而,尽管其饮料业务在2024年终于迎来突破,实现销售收入13.97亿元,同比增长30.8%,在总收入中的占比也提升至10.3%,但这一数字仍然远低于其包装水业务的收入。

值得注意的是,华润饮料自2018年开启的产品战略转型,与其董事会主席张伟通的晋升轨迹相吻合。自2018年12月起,张伟通全面负责华润饮料经营管理工作,并推动了新品研发节奏的加快以及饮料业务收入占比的逐年提升。

然而,尽管华润饮料在饮料业务上有所发力,但其对包装水业务的依赖仍然十分严重。2023年,华润饮料已成长为中国第二大包装饮用水企业以及中国最大的饮用纯净水企业。其“怡宝”品牌饮用纯净水产品的零售额达到了395亿元,是中国饮用纯净水市场的第一品牌。

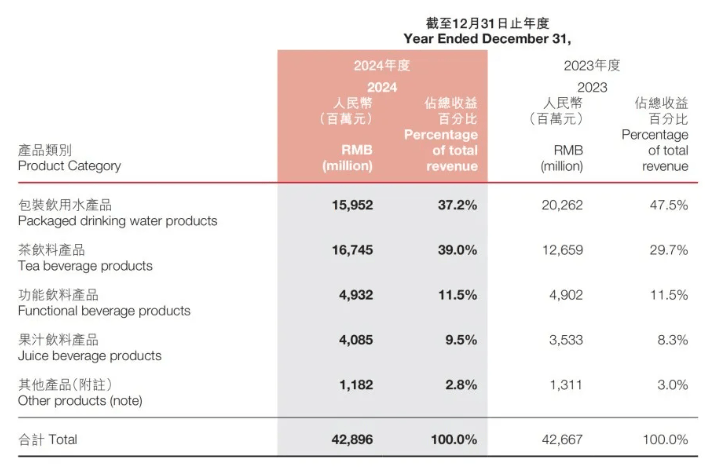

与农夫山泉相比,华润饮料的业务结构显得更为单一。农夫山泉的包装饮用水产品虽然也实现了高收入,但其在总收入中的占比仅为37.2%,远低于华润饮料。农夫山泉的茶饮、功能饮料、果汁等产品对总营收的贡献也相对较高,整体上收入更为多元均衡。

代工模式也是制约华润饮料盈利能力的一个重要因素。在华润饮料的销售成本中,除了原材料及包装材料成本和生产费用外,还包括了合作生产伙伴服务费。这一费用推高了其生产成本,限制了盈利空间。为了改变这一局面,华润饮料积极拓展生产版图,提高了自有工厂生产占比。

然而,2024年农夫山泉的突然闯入,让华润饮料的纯净水业务遭受了重创。农夫山泉以其广泛的渠道网络和强大的供应链,将绿瓶纯净水新品的单瓶价格打到1元以内,迅速实现了全国覆盖。这场饮用水大战直到现在也没有完全平息,各品牌之间的价格竞争仍然十分激烈。

在这场大战中,华润饮料虽然仍在持续开拓新的终端零售网点和销售渠道,但其小规格瓶装水产品收入仍然大幅下滑。好在中大规格水产品帮助其扛下了市场竞争的压力,收入增长8.6%至46亿元。然而,总体上2024年华润饮料实现收入135.21亿元,较2023年仅增长0.05%,几乎陷入增长瓶颈。

为了摆脱价格战的困境,华润饮料在2025年上半年推出了一系列新品,其中就包括定价3元的运动盖瓶装水。这一举措能否成功,目前仍是个未知数。但无论如何,华润饮料已经意识到其业务结构的单一性,并开始尝试通过差异化发展来带动收入提升。