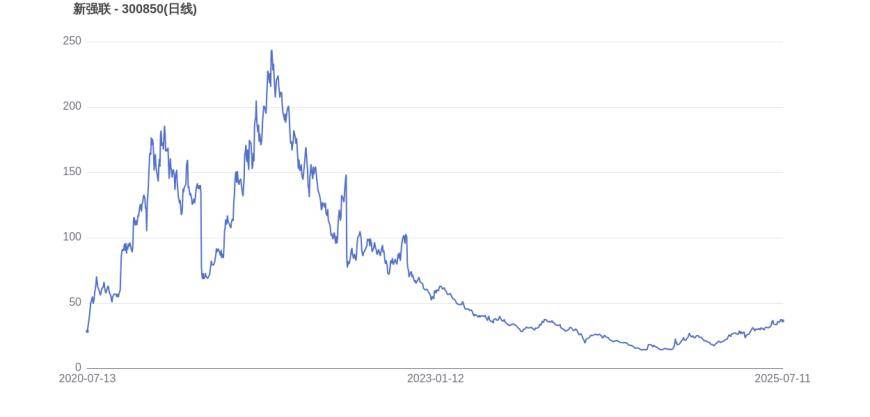

新强联,自2020年7月13日登陆资本市场以来,已悄然走过五个春秋。从上市初的28.31元收盘价、30.01亿元市值起点,到如今138.42亿元的市值规模,这家企业在大型回转支承和工业锻件领域的深耕细作,见证了其从青涩到成熟的蜕变。然而,在这五年的发展历程中,新强联的盈利能力却呈现出波动下滑的趋势。

新强联的核心业务聚焦于大型回转支承和工业锻件的研发、生产和销售,其中回转支承及配套产品占据了其产品收入结构的绝对主导地位,占比高达76.93%,而联轴器等产品则相对较少,仅占0.12%。这样的产品结构,无疑凸显了新强联在回转支承领域的深厚积累。

回顾新强联的上市之初,2020年便实现了4.25亿元的归母净利润,这一成绩在当时无疑为市场所瞩目。然而,时光荏苒,截至2024年这一最新完整财年,公司的归母净利润却仅为0.65亿元,累计利润增长率更是达到了惊人的-84.61%。尽管在这五年间,新强联从未出现亏损,且有三年实现了归母净利润的增长,占比高达60%,但其盈利能力的波动性却不容忽视。

从营收层面来看,新强联的表现相对稳健。自2020年的20.64亿元营收起步,至2024年已达到29.46亿元,呈现出持续增长的态势。然而,值得注意的是,其营收增速却呈现出逐年放缓的趋势,这无疑为新强联未来的发展蒙上了一层阴影。

与营收的稳健增长相比,新强联的利润表现则显得更为波动。从2020年的4.25亿元归母净利润,到2024年的0.65亿元,利润水平先升后降,近两年更是明显承压。这一趋势,无疑反映了公司在市场竞争中面临的挑战和困境。

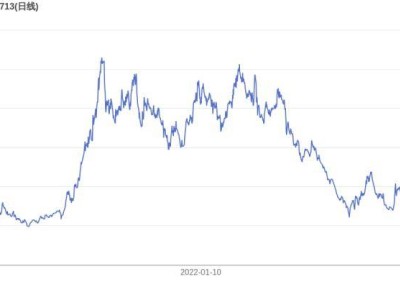

尽管在盈利方面遭遇了挑战,但新强联在资本市场上的表现却一度令人瞩目。2021年11月5日,公司市值达到了历史巅峰的488.74亿元,股价也随之飙升至252.0元。然而,时至今日,新强联的股价已回落至36.34元,市值也缩水至138.42亿元,与巅峰时期相比减少了350.32亿元,市值蒸发比例高达71.68%。这一变化,无疑反映了市场对公司未来发展的担忧和不确定性。

尽管面临诸多挑战,但新强联在大型回转支承和工业锻件领域的深厚积累,以及其在资本市场上的影响力,仍然为其未来的发展留下了足够的想象空间。然而,如何在激烈的市场竞争中保持盈利能力的稳定,将是新强联在未来发展中必须面对和解决的关键问题。