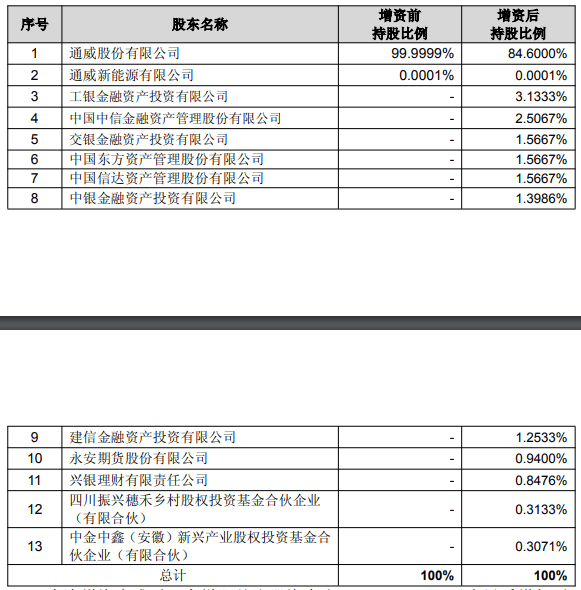

近日,光伏行业的领军企业通威股份(股票代码:600438.SH)发布了一项重大公告,其子公司四川永祥股份有限公司(简称永祥股份)成功引入战略投资,融资总额高达49.16亿元。此次增资吸引了包括工银金融资产投资有限公司、中国中信金融资产管理股份有限公司在内的11家投资机构,其中不乏国资背景的企业。

据悉,这11家投资机构合计出资49.16亿元,使得永祥股份的投后估值超过300亿元。尽管此次融资额较之前公告的预期规模(不超过100亿元)有所减少,但仍刷新了2025年四川省内私募股权融资金额的最高纪录。此次增资完成后,通威股份在永祥股份的持股比例被稀释至84.60%,但仍保持控股权,新投资者合计持股15.40%。永祥股份也已完成相关的工商变更登记手续。

通威股份此次为永祥股份引入战略投资,旨在缓解其资金压力。公告显示,这笔资金将主要用于偿还永祥股份及其下属子公司的金融机构负债,并补充流动资金。通威股份还为战略投资者提供了多种退出机制,包括5年内由通威股份或其指定方回购股份的权利,回购方式包括非公开发行股份、可转债或现金收购。

永祥股份作为通威股份的核心子公司,成立于2002年,拥有四川乐山、内蒙古包头、云南保山、四川广元四大生产基地,高纯晶硅产能超过90万吨。自2021年以来,永祥股份在全球市占率及出货量方面一直名列前茅。然而,近年来光伏行业遭遇寒流,永祥股份的业绩也受到影响。2024年前三季度,公司由盈转亏,净亏损近10亿元。

有公用事业分析师指出,永祥股份此次融资是为了应对光伏行业的困境,备战寒冬。该分析师认为,尽管融资额较预期有所减少,但这主要是因为市场需求不足。此次融资将帮助光伏行业的龙头企业延长生存时间,但无法改变行业的整体趋势。

然而,并非所有分析师都对通威股份持悲观态度。花旗集团董事总经理、中国股票策略师Pierre Lau将通威股份的评级从“卖出”上调至“买入”,目标价也从14元上调至25元。Pierre Lau认为,通威股份相对其他中国光伏企业更有能力抓住多晶硅生产供给侧改革的机遇,成为具有竞争力成本结构的全球第一大多晶硅公司。他还提高了对2026年至2027年多晶硅销售价格的预期。