境外债融资市场在今年初至今展现出了复苏的迹象。

据统计数据揭示,上半年中资美元债的发行总量达到了480.9亿美元,与去年同期相比,增幅高达97%,相较于2024年下半年也增长了12%。然而,从净增量角度来看,上半年依然呈现净流出状态,净额为-407.5亿美元,尽管如此,这一净流出规模相较于2024年同期已有所缩减。

在发行结构上,中金固收的相关研究报告显示,上半年中资城投美元债的发行量占据了领先地位,达到181.2亿美元,同比增长118%;金融机构的发行量为168.6亿美元,同比增长19%,但发行量占比有所下降;其他产业类企业的发行量则实现了大幅飞跃,同比增长480%,达到110.7亿美元。

在二级市场上,中资美元债受外部因素影响,整体呈现波动上涨的趋势。根据Wind数据的统计,2025年上半年,中资美元债指数的回报率达到了3.94%,其中,投资级和高收益中资美元债的总回报率分别为3.66%和5.85%。

收益率方面,中资美元债整体呈现下行趋势,利差也相应压缩。截至2025年6月末,投资级中资美元债的收益率和利差分别为4.66%和65bp,与2024年末相比,分别下行了47bp和7bp;而高收益中资美元债的收益率和利差则分别为7.81%和394bp,与2024年末相比,分别下行了156bp和116bp。

值得注意的是,在2025年的3月至4月期间,由于美国关税政策的影响,美债利率的波动加剧,市场出现了震荡。不过,自5月下旬以来,市场逐渐恢复了上涨态势。

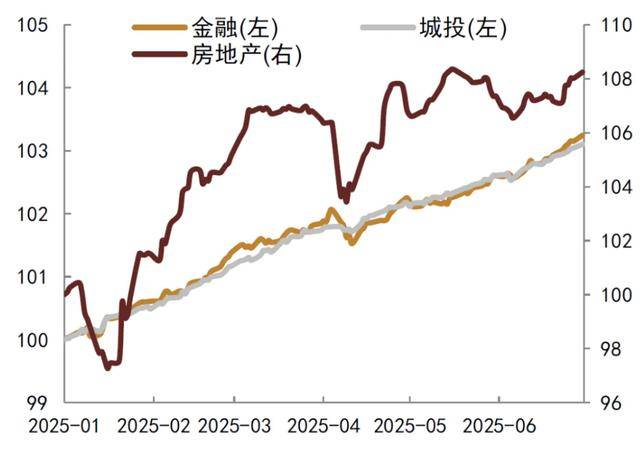

在行业表现上,上半年地产板块的回报率最高,达到了8.25%,金融和城投板块则分别以3.25%和3.10%的回报率紧随其后。具体来看,地产板块在1月受到万科相关信用事件的影响,出现了较大幅度的下跌,但随着深铁集团对万科管理层的改组和资金支持的加大,2月至3月期间,地产板块的情绪有所好转。然而,进入二季度后,市场表现呈现出较大的震荡和波动。相比之下,金融和城投板块则表现出平稳上涨的趋势,总体走势与市场保持一致。

美联储的政策走向也对境外债市场产生了影响。在6月的FOMC会议上,美联储维持了基准利率不变,并认为经济前景的不确定性虽然有所缓解,但仍保持在高位。面对关税政策可能带来的不确定性,美联储选择观望,并根据经济数据来决定是否降息。这种政策态度使得美债利率的波动加大,进而影响了中资美元债的收益波动率。

对于未来的投资策略,分析人士指出,在美债利率波动的背景下,可以考虑配置高等级的中资美元债主体,因为这些主体的静态收益率仍然具有吸引力。同时,对于点心债市场而言,由于美元可能延续走弱趋势,人民币的吸引力可能会进一步回升,这将有利于资质较好且流动性较好的信用类点心债。