随着各大上市猪企陆续公布今年上半年生猪出栏数据,一幅生猪养殖行业的生动图景逐渐展开。据统计,目前已有12家猪企披露了6月销售月报,这12家企业上半年的生猪出栏总量已超过8000万头,显示出行业的集中度和规模化趋势。

在这其中,牧原股份、温氏股份和新希望三家头部企业占据了绝对的主导地位,它们的生猪出栏数量分别达到了3839万头、1793万头和844.93万头,合计占比超过78%。这三家企业的表现不仅反映了行业的整体趋势,也引领了行业的发展方向。

同比来看,虽然部分企业的出栏量有所下滑,但多数企业仍然实现了增长。例如,东瑞股份上半年的出栏量同比增长了约116.16%,显示出强劲的增长势头。然而,傲农生物的出栏量却出现了较为明显的下滑,同比下滑43%,这或许反映了其在市场竞争中的某些挑战。

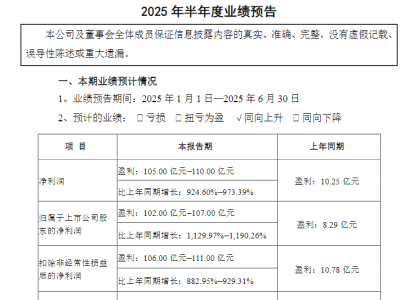

尽管猪价整体低迷,但养殖企业的利润空间并未因此被完全压缩。这得益于养殖综合成本的下降,以及部分企业通过优化管理、提高效率等方式实现的成本控制。以牧原股份为例,该公司预计上半年将实现归属于上市公司股东的净利润在105亿元至110亿元之间,这一数字无疑为行业注入了信心。

在行业内部,一种“反内卷”的竞争态势正在形成。为了应对市场供大于求的现状,国家相关部门和行业协会都在积极推动养殖企业减少能繁母猪数量、控制二次育肥、降低生猪体重等措施。这些政策的出台和实施,对于平稳猪价、引导行业健康发展具有重要意义。

据一线行业人士观察,当前生猪存栏数量偏多,尤其是中大猪存栏数量较多。同时,二次育肥现象仍然存在,但规模已经有所减小。母猪产能的去化进度也不及预期,部分集团猪企规模有所扩大,而散户数量则有所减少。这些变化都在一定程度上影响着行业的竞争格局和发展趋势。

面对这些挑战和变化,部分猪企已经开始着手调整策略。例如,牧原股份在第二季度末已经连续两个季度调减能繁母猪存栏数量至343万头。这一举措不仅有助于控制成本、提高效率,也有助于企业更好地适应市场变化、实现可持续发展。

分析师指出,未来几个月猪价仍有上涨的动力。受一季度仔猪腹泻影响,7-8月生猪存栏量可能会有所减少,从而推动猪价上涨。然而,9-10月猪价可能会小幅下跌,而到了11-12月受腌腊需求旺季支撑,猪价或将再次上涨。这一预测为养殖企业提供了市场参考和决策依据。